「60代 お金 不安」と検索してみても、開く記事は退職金1000万円や貯蓄3000万円が前提の話ばかりで、読むほどに「自分は世間並み以下なのか」と気持ちが沈む。

そんな夜を過ごしたことは、ありませんか。この記事は、世間平均より少ない側にいる60代に向けて、お金との付き合い方を「3つの柱」で整理し、固定費の見直しから少額投資、在宅収入までを順番にほどいていきます。

書いているのは、私自身も平均より少ない側にいる65歳の元エンジニア。専門家ではなく、同じ景色を見ている隣人として書きました。先に結論を言えば、世間並みの経済力でも、整え方しだいで80代まで持たせる道はあります。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、また筆者の家族・親族・関係者のプライバシーを保護するため、地名・施設名・金額・時期・人物の細部などを一部ぼかしたり、一般的な事例を織り交ぜたりしています。すべての記述が筆者の個人的な事実そのままとは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護・成年後見に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額、要介護認定、成年後見制度の運用などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー、家庭裁判所、弁護士・司法書士等の専門家にご自身の状況をご相談ください。

4. 税金・年金・相続等の手続きについて

税金や社会保険料の計算、年金、各種公的手続き、相続手続き(遺産分割・相続税申告・不動産や預貯金の名義変更等)は、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、法務局、ハローワーク等の窓口、または税理士・社会保険労務士・司法書士・行政書士・弁護士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. お金・資産運用に関する情報について

退職金の運用、預貯金の管理、保険の見直し、固定費の節約等のお金に関する情報は、ご自身のライフプランや資産状況、リスク許容度によって適切な選択が大きく異なります。実際の判断にあたっては、金融機関の窓口や公認ファイナンシャルプランナー(CFP/AFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代のお金、世間の平均はいくらか

結論から言えば世間平均より少ないと感じている人の方が、実は多数派。ここから先は平均値ではなく「中央値」で自分の位置を眺めましょう。中央値はちょうど真ん中の人の姿。これが見えると肩の力がふっと抜けます。

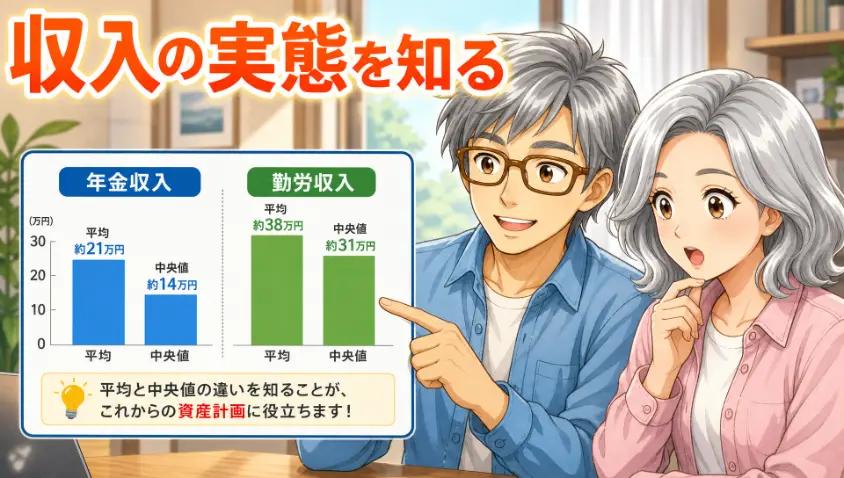

1.1 60代の収入 年金・勤労収入の平均と中央値

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」では、老齢厚生年金(基礎年金含む)の平均月額は約14万4千円、国民年金のみは約5万6千円。分布で見ると月10万円台前半から13万円前後の受給者がボリュームゾーンで、月13万円は決して少数派ではありません。

夫婦世帯は基礎年金が二人分積み上がるため合算で月20万円台が目安。「自分の年金が少なめに感じる」――それは平均値の絵に当てはめているから。中央値の景色はもう少し現実に近いところに。

1.2 60代の支出 家計調査が示す月の暮らし

総務省「家計調査年報(家計収支編)令和4年」では、65歳以上の単身無職世帯の月平均支出はおよそ14万5千円前後、夫婦のみは約23万円台。持ち家完済組と賃貸組で住居費は月7〜10万円の差が出やすい。「月13万円で暮らせるのか」への答えは、住居費と固定費のスリム度でガラリと変わります。

1.3 60代の貯蓄と退職金 世間平均の正体を見る

金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」では、60代二人以上世帯の金融資産は平均約1819万円・中央値約700万円、単身世帯は平均約1388万円・中央値約300万円。平均と中央値に2倍以上の開きがあり、平均値の絵が富裕層に強く引っ張られています。退職金も同じ構造で、厚労省「令和5年就労条件総合調査」では大企業大卒退職金の平均は2000万円台、中小企業では中央値が大きく下回ります。退職金が「思っていたより少なかった」――中央値レベルでは普通に起きる話。金融資産ゼロ世帯も60代単身でおよそ3割、二人以上世帯でも2割前後です。

| 項目 | 平均値 | 中央値 | 出典 |

| 年金月額(単身厚生) | 約14.4万円 | 約13万円台 | 厚労省R4 |

| 年金月額(国民年金) | 約5.6万円 | 約5万円台 | 同上 |

| 支出(65歳以上単身) | 約14.5万円 | 約13〜14万円 | 総務省R4 |

| 支出(65歳以上夫婦) | 約23万円 | 約22万円 | 同上 |

| 金融資産(単身) | 約1388万円 | 約300万円 | 金融広報中央委R4 |

| 金融資産(二人以上) | 約1819万円 | 約700万円 | 同上 |

| 退職金(大企業大卒) | 約2000万円台 | 大幅に下回る | 厚労省R5 |

1.4 結論 「世間平均より少ない側」が、実は多数派

表を眺めて、もう一度息を整えてみてください。平均より少ないからといって自分が普通じゃないわけじゃない。むしろ平均より少ない人の方が多いのが、中央値が物語る現実です。「平均」に踊らされず「中央値」で自分の位置を見る。それだけで夜のスマホの景色は少し違って見えてきます。次の章で、その「多数派」の姿を一人の人物像で見てみましょう。

2. この記事が想定する60代 Aさんという読者像

この記事は、特定の一人を思い浮かべながら書いています。Aさんという架空の人物――もしかしたら、あなたに似ているかもしれません。

2.1 Aさん(65歳・仮名)の暮らし

Aさんは65歳・独身一人暮らし。住宅ローン完済済みの中古マンションに住み、中堅メーカーで一般職として勤め、嘱託の延長も終えて完全リタイア組。退職金は受け取りましたが「思っていたより少なかった」が口癖で、残りは数百万円台。月の年金収入は13万円前後、中央値レベルです。健康はおおむね良好ですが高血圧の薬を1錠飲んでいて長時間労働は無理。週3日はスーパーの惣菜、週末は自炊。LINEとYouTubeは使えるけれど、証券口座は未開設のまま。Aさんは特別な誰かではなく、中央値レベルの60代のごく普通の暮らしです。

2.2 Aさんが眠れない夜に思うこと

Aさんが家計簿を開いた朝、台所のテーブルにはコーヒーカップが一つ。電卓の冷たい数字を眺めながら「いまは大丈夫。でも10年後の自分が想像できない」と独り言が漏れます。テレビで「老後2000万円問題」を見た夜は寝つきが悪い。「3000万円ないと無理」という記事を見るたびに、自分は世間並み以下だと感じる――月13万円で本当に暮らせるのか、という問いが夜になると輪郭を持って立ち上がる。あなたは、Aさんに近いですか? 似ているところも違うところもある、それでいいんです。Aさんはこの先の章でも何度も登場します。

2.3 私自身も、Aさんに近い当事者の一人

正直に言います。私自身もAさんに近い当事者の一人。世間平均より少ない側にいます。このサイトを運営している65歳の元エンジニア、ヒロという名前で書いていますが、「専門家」を装うつもりはありません。教える人ではなく同じ景色を見ている隣人として、データを携えてあなたの隣に座る――そういう温度で進めます。

ひとつだけ整合性のためにお伝えします。親の介護費用は親の資産で乗り切ってきました。今のお金の話は、私自身のこれからの暮らしの話です。介護にかかったお金の話は別の記事「親の介護は何から?」で書いています。ここから先は私自身の「これから」が中心。教科書的な正解集ではなく、自分のために整えてきたことをデータと並べた手紙のようなものです。

Aさん、私もちょっと似てるかも…。年金もそのくらいだし、貯蓄も心もとないし。でも、こういう人向けの記事って意外と少ないわよね。

実は、Aさんと同じ景色を見ている人が、いちばん多いんですよ。世間の記事が見落としているだけで。この先は、その「多数派」のために書いていきますね。

3. 資産運用は、「いくら持っている人」の話なのか

結論から言えば、資産運用は「金額の問題」ではなく「お金との付き合い方の問題」。100万円なくても始められます。長年のモヤモヤに正面から答えました。

3.1 「100万円じゃ意味ない?10万円じゃ関係ない?」 誰もが一度は思った疑問

ネット上の「資産運用」記事で前提にされている人物像は、なぜか1000万円以上を持っている人が多い。「投資は余裕資金で」「100万円ないと意味がない」――そういう言葉に何度も出会って、自分には関係ない世界だと心が萎えた経験は、ありませんか。私もそう思っていました。少額じゃ手数料負けする、結局お金持ちの遊びだろう、と決めつけていた時期があります。でも実際に少額から始めて分かったのは、その思い込みが半分以上は的外れだということ。この章で正面から解いていきます。

3.2 金額別・できることのグラデーション

「金額が少ない=意味がない」ではない。金額のグラデーションでできることが変わるだけ。下の表で自分の段がどこにあるかを指で追ってみてください。

| 手持ち額 | できること | 主な選択肢 | 実利 |

| 1,000円〜 | ポイント投資、ミニ株1株 | 単元未満株、ポイント運用 | 経験値、配当 |

| 1万円〜 | 投信の積立 | NISAでインデックス投信 | 長期の複利効果 |

| 10万円〜 | ETF・債券で分散 | 国内/米国ETF、個人向け国債 | 分散による安定 |

| 100万円〜 | 複数銘柄の株 | 高配当株、優待株、業種分散 | 配当・優待の実利 |

| 1,000万円〜 | プロ相談の選択肢 | IFA、対面型証券、不動産検討 | 設計の専門化 |

表の中に必ずあなたの段があります。1000円の段にいるなら、1000円の段の歩き方がある。「お金持ちの遊び」ではなく、お金との付き合いの入り口です。

俺、貯金10万くらいしかないんすけど、それでも始められるんですか?正直、コスパ悪そうじゃないっすか?

始められるよ、タケシくん。むしろ、額が少ないうちに失敗を経験しておく方が、長い目で見て賢いんだ。1000円の失敗で学べることが、100万円の失敗で学べることと、案外同じだったりするからね。

3.3 大事なのは「金額」より「付き合い方」

核となるメッセージをもう一度。資産運用は金額の問題ではなく「お金との付き合い方を整えるかどうか」の問題。付き合い方とは4つ:①入る・出る・貯まりを把握、②少額でも経験を積む、③長期で考える、④詐欺に引っかからない判断軸を持つ。このうち③は60代から始めても十分機能します。80歳までは目の前15年。今日の1000円が15年後の小さな実利として戻ってくる――いま始めるか5年後に始めるか、それだけの話です。

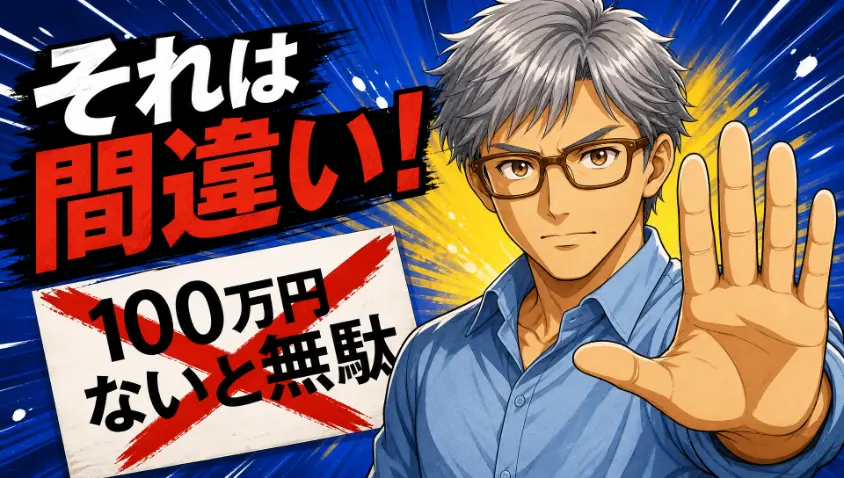

3.4 「100万円ない人は資産運用しても無駄」への明示的な反論

「100万円ない人は資産運用しても無駄」――この言説の出所は3つ。金融機関の手数料モデル、富裕層向け媒体の論調、「数字が大きい方が映える」記事市場の構造。どれも書き手側の都合で、読者の都合ではありません。少額でも、配当・株主優待・経験値という意味で確かに意味があります。私自身、最初は数千円分のミニ株から。失敗もありましたが、それが後の判断を支えています。具体的なミニ株とNISAは第7章で。

3.5 結論 「お金との付き合い方を整える」ことから始まる

第3章のまとめ。あなたが多数派。100万円なくても始められます。大事なのは金額ではなく付き合い方。3つの柱に分けて順番に手をつけるだけで輪郭は見えてきます。次章で整理します。

「お金との付き合い方」を、私自身の家計運用の実例で書いた記事もあります。あわせてどうぞ → 60代のお金不安と向き合う、私が見栄を張らずやっていること

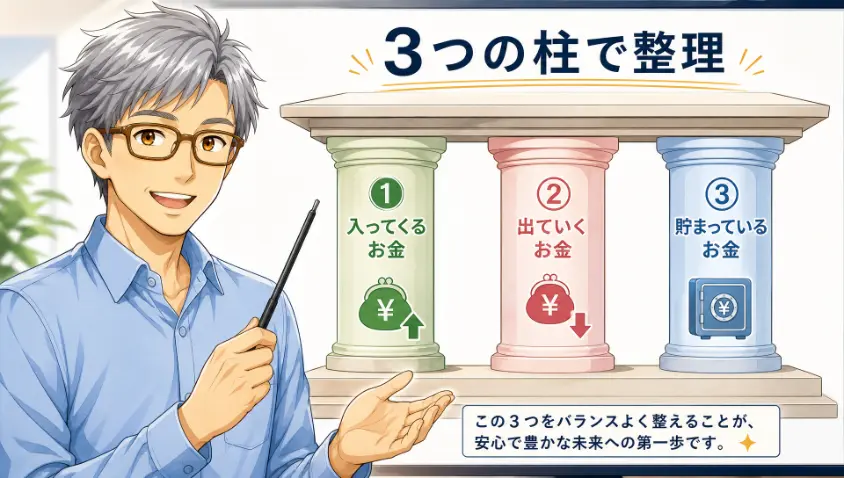

4. 60代のお金は「3つの柱」で考える

お金は「入ってくる・出ていく・貯まっている」の3つで整理すると、いまやれることが見えてきます。これだけです。

4.1 入ってくるお金・出ていくお金・貯まっているお金

①入ってくるお金は年金・勤労収入・その他。②出ていくお金は固定費と変動費。③貯まっているお金は預貯金と運用資産。これを把握するだけで不安の輪郭が一段くっきりします。「いまの数字を一回、紙に書き出してみる」こと自体に意味があります。

4.2 コントロールしやすい順は ②→③→①

多くの人は「①収入を増やす」を最初に考えますが、これが一番難しい。一番コントロールしやすいのは②固定費を減らすこと、今日からできます。次に③貯まっているお金を整える、最後に①収入を増やす――時間はかかるが効果が大きい順番。本記事は第5章固定費、第6章保険、第7章少額投資、第8章年金、第9〜11章在宅収入で進めます。

| 順位 | 柱 | 内容 | しやすさ | 効果 |

| 1 | ②出ていくお金 | 固定費・変動費の見直し | 高(今日から) | 翌月から |

| 2 | ③貯まっているお金 | 少額投資・口座整理 | 中(今週でも) | 数ヶ月〜数年 |

| 3 | ①入ってくるお金 | 在宅収入・シニア就労 | 低(時間要) | 半年〜1年 |

5. 固定費の見直し 誰でもできる最大の節約

固定費を月3万円削れたら年36万円、10年で360万円。下手な資産運用以上のリターン。今日から手をつけられ、一度整えれば毎月効いてくる最強のレバーです。

5.1 通信費 携帯と自宅ネットの見直し

携帯を大手キャリアから格安SIMに切り替えれば月数千円〜1万円削減が可能。自宅のネット回線も契約年数が長ければ月千円〜数千円下がる可能性が。私自身、格安SIMは検討中。iPhoneの分割払いが終わるタイミングを待っている状態。私もまだ手探りですが計画は立てています。

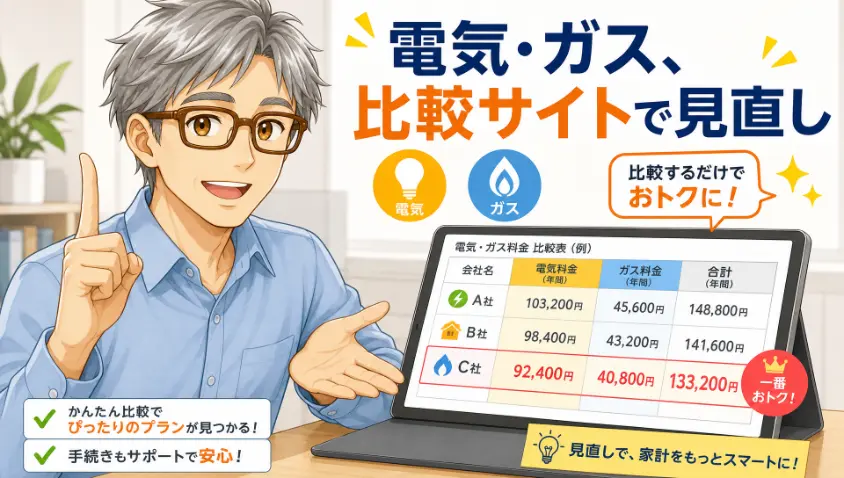

5.2 電気・ガス 自由化以降の比較サービス活用

2016年の電力自由化、2017年のガス自由化以降、新電力・新ガス会社への切り替えで月数千円の削減が見込めます。比較サイトで自分の使用量から最適な会社を選べます。解約金がかかる契約もあるので、内容を確認してから切り替えを。

5.3 サブスク 気づかないうちに消えている数千円

これは私の体験。届いた請求書を眺めて半年に一度の棚卸しを習慣に。使っていなかったAmazon Audible、契約したままのAIサービス、年初の雑誌読み放題――並べると年単位ではけっこうな額が静かに消えていました。整理した分は確かに毎月の家計に戻ってきます。チェックは3つ:①過去6ヶ月使っていないか、②類似サービスと重複していないか、③無料期間のまま忘れていないか。

私も使ってないサブスク、たぶんあるわね…。Audibleとか、最初の月だけ使ってそのままだった気がする。

気づかないうちに月数千円が消えてますよ、テルさん。半年に一度の棚卸し、おすすめです。クレジットカードの明細を眺めるだけでも、見つかるものがあります。

5.4 保険は次章で詳しく

保険も固定費の中心ですが、60歳・65歳という分岐点で扱いが変わる重要分野。次の第6章で詳しく書きます。

5.5 今週やれる固定費見直しチェックリスト

- スマホの請求書を最新2ヶ月分見比べる

- クレジットカード明細から「使ってないサブスク」を1つ思い出す

- 電気・ガスの比較サイトで自分の使用量を入力してみる

全部やらなくていい。1つでも今週やれば、来週のあなたは少し違って見えます。

最適なプランを選びたい方には複数社を一度に比較できるサービスが便利です。格安SIM比較サイトや、電気・ガスの比較サイトを使うと、自分の条件で見比べやすくなります。特定の1社を強く推すつもりはなく、自分の使い方に合うものを選ぶのが基本です。

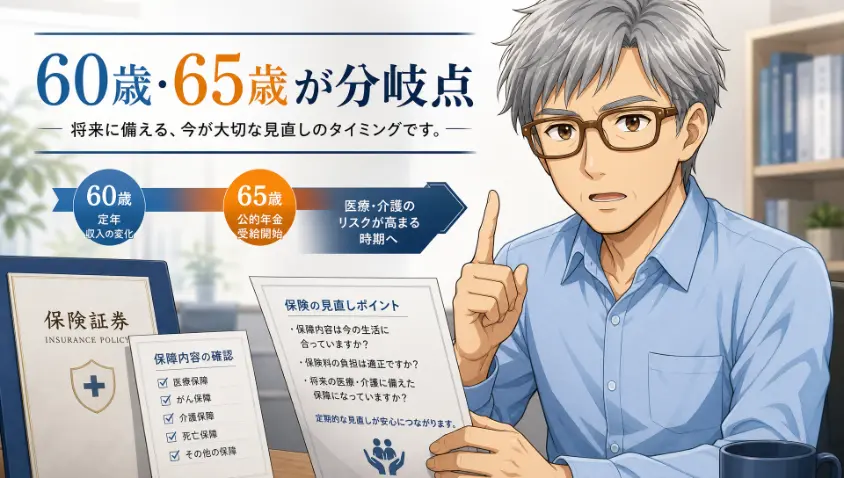

6. 保険の見直し 60歳・65歳が分岐点

60歳・65歳は、保険を見直す自然な節目です。共済は段階的に給付が減り、民間保険の必要性も世帯構成で大きく変わります。漠然とした不安に、判断軸を渡します。

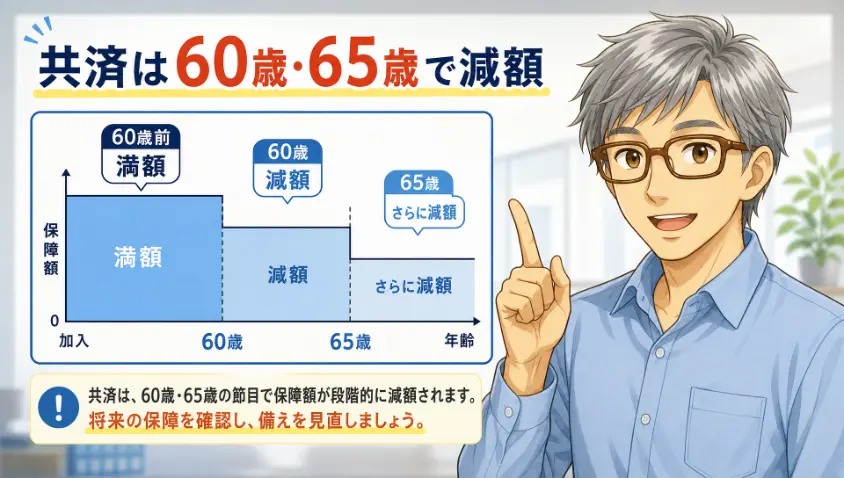

6.1 共済(全労済・県民共済など) 60歳・65歳の段階的減額

共済は保険料が安く現役世代では使いやすい。ただし60歳・65歳で給付額が段階的に減額・終了するケースが多いのが盲点。届いた紙を読み返し、老眼鏡の位置を直しました。来年からこの行の数字が変わるんですね。全労済は60歳・65歳で段階的に減額、県民共済は65歳で終了(金額は伏せます)。慌てて民間保険に乗り換える必要はありません。

6.2 民間保険(生命保険・医療保険・がん保険) 必要性は世帯構成で変わる

民間保険の必要性は世帯構成で大きく変わります。生命保険は残す家族の生活費を補う仕組みで、独身の場合は必要性が低いことが多く、葬儀代程度の小さな終身保険で十分。医療保険は後述の高額療養費制度で自己負担に上限があり、過剰加入は固定費を圧迫。がん保険は医療費が高額化しやすく長期の影響もあるため、独身でも備えとして残す選択肢はあり。私自身、アフラックのがん保険は継続中。独身だからこそ医療費の不確定性に備えたい――それが私の判断軸です。生命保険は最小限、医療保険は迷い中、がん保険は継続中。参考に。

保険、いっぱい入ってると安心っすよね?親父も結構入ってるみたいだし。

逆だよ、タケシくん。入りすぎると、月の固定費を圧迫して老後資金が削れるんだ。必要なものだけに絞るのがコツ。公的な高額療養費制度があるから、医療費は青天井にはならないんだよ。

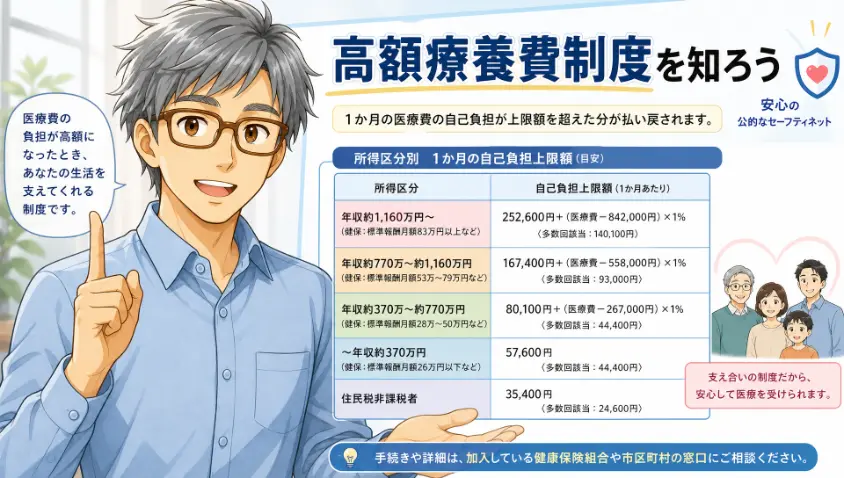

6.3 高額療養費制度 公的セーフティネットを知る

医療費の自己負担には公的な上限があります。これが高額療養費制度。所得区分で月の上限額が決まり、一般所得層(年収約370〜770万円)なら月の自己負担上限は8万円台+αが目安。70歳以上は外来・入院ともに上限がさらに低め。これを知らないと過剰な医療保険に入りがち。「公的制度を理解した上で、足りない部分だけを民間保険で補う」が基本です。出典:厚生労働省「高額療養費制度を利用される皆さまへ」。自分の上限額を一度確認しておくと保険の見直しが楽になります。

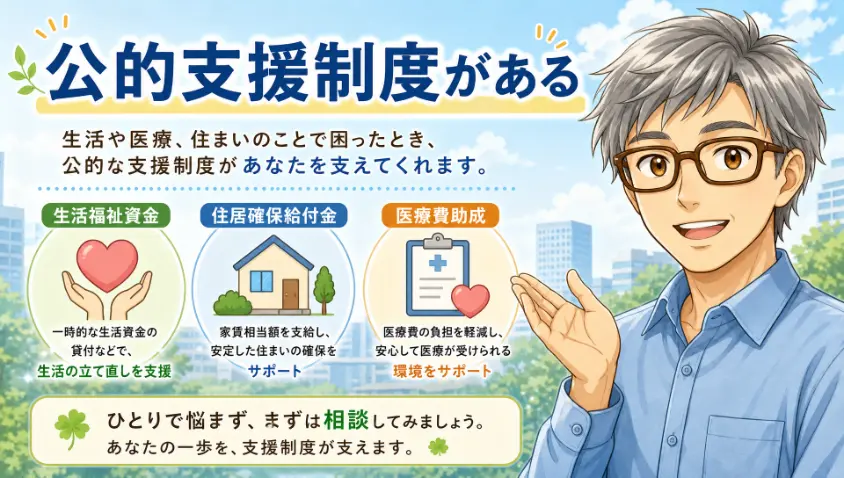

6.4 公的支援制度 いざという時の備え

公的セーフティネットも知っておくだけで肩の力が抜けます。生活福祉資金貸付制度は低所得世帯への貸付で社会福祉協議会が窓口。住居確保給付金は失職などで家賃が払えない時の給付。自治体の医療費助成や難病指定もあります。介護費用も含めた将来設計は別の記事「親の介護は何から?」で書いています。使える制度を使うのは権利。卑屈にならなくていい。

6.5 60歳・65歳の保険見直しチェックリスト

- いま入っている保険の保険証券を全部出して並べる

- 共済の場合、60歳・65歳の給付変更タイミングを確認

- 高額療養費制度の自分の上限額を調べる(年収別の早見表で)

保険の見直しは一人で全部やると重たい作業。保険ショップや無料相談サービスの活用も選択肢の一つです。複数社を扱う窓口だと特定の1社に偏らない比較がしやすい。いきなり一社の言う通りにせず、必ず複数の相談窓口や情報源を比較してから決めるのをおすすめします。

7. 少額からの資産運用 ミニ株とNISA

資産運用は1000円から始められます。ミニ株とNISAは、少額でも「お金との付き合い方を整える」入り口です。第3章のメッセージを具体的な手段に落とし込みます。

7.1 ミニ株(単元未満株) 1株から買える仕組み

通常、株式は100株単位での売買が基本(単元株)ですが、ミニ株は1株から買える仕組み。主要ネット証券のほとんどが提供していて、1株1000円程度の銘柄も多い。お小遣い感覚で始められます。これは私の体験。証券口座のアプリに見慣れない明細が一行。コーヒーカップを置く前に、もう一度数字を確かめました。配当金の入金通知です。金額は伏せますが、初めて受け取った日の感覚はいまも覚えています。同時期、株主優待の割引券が郵便で届き、近所のスーパーで使った帰り道、なんとも言えない実感が手に残りました。「投資をしている自分」という感覚が、月々の暮らしに静かに根を張る――これが少額投資の数字には乗らない実利です。

ミニ株って、私みたいな素人でも大丈夫かしら?間違えて大損したりしない?

最初は1株1000円程度の銘柄から始めるんです、テルさん。失敗しても、お昼ご飯1〜2回分の損で済みますよ。そのくらいの金額で「株を買う・配当を受け取る」を一通り体験してから、徐々に金額を上げていくのが安心です。

7.2 NISA口座 非課税枠を活かす長期積立

NISA(少額投資非課税制度)は投資利益にかかる税金(通常約20%)が非課税になる制度。2024年からの新NISAは、つみたて投資枠(年120万円)と成長投資枠(年240万円)の2本立て、非課税期間は無期限。60代でもNISAは始められます。長期積立の効果を考えると、早く始めた方が有利。つみたて投資枠でインデックス投信を月1万円から積立、というのが最も基本的な型。「60代から始めても遅い」は、半分本当で半分は嘘。15年積み立てれば、複利の効果はちゃんと効きます。

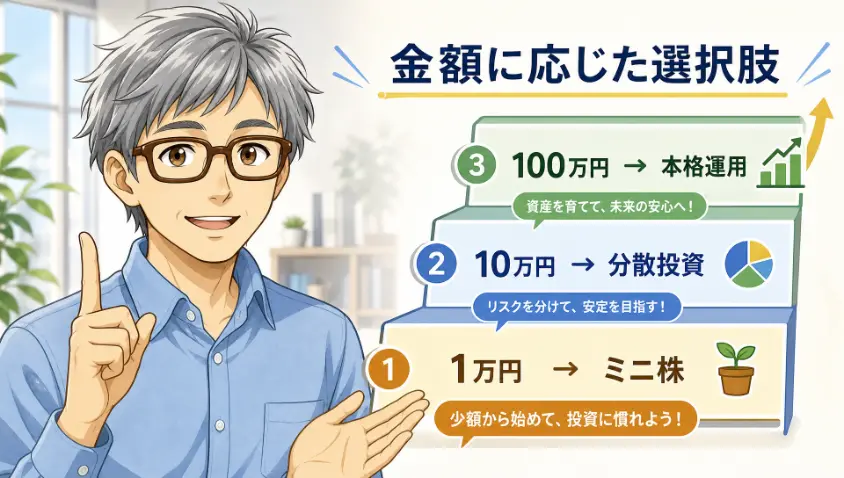

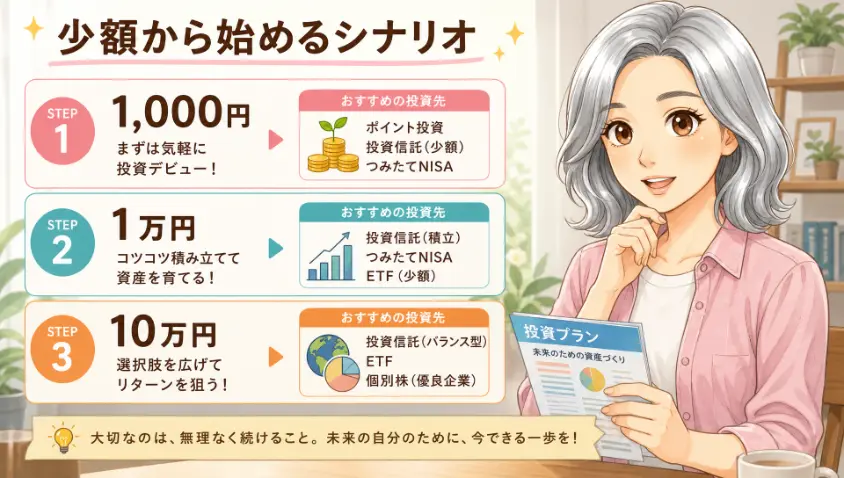

7.3 1000円・1万円・10万円から始める現実シナリオ

金額別シナリオ。1000円はミニ株1株かポイント運用で「経験を積む」段階。1万円はつみたて投資枠でインデックス投信の積立、長期積立の習慣作りに。10万円は複数銘柄のミニ株、ETF、個人向け国債への分散も視野に。最初は小さく、続けることが大事です。

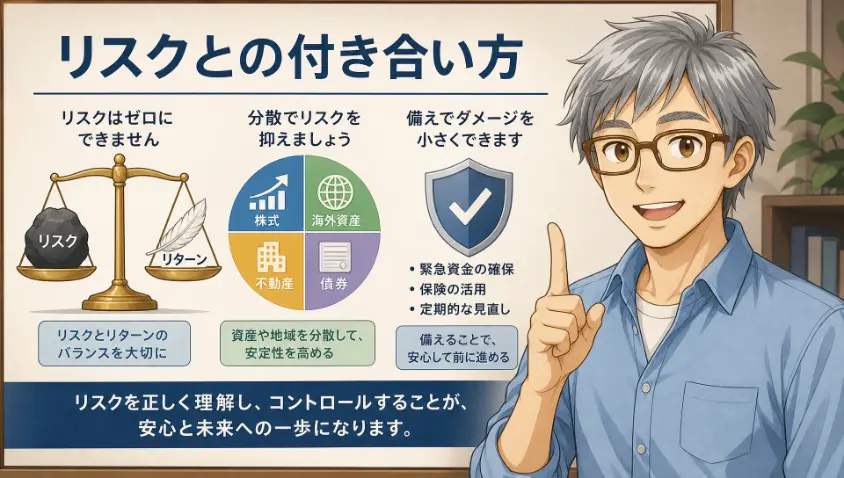

7.4 リスクとどう付き合うか

「絶対安全」「絶対儲かる」は嘘。すべての投資にリスクがあります。付き合い方は4つ:①生活費に手を出さない、②少額で慣れる、③長期で考える、④分散する。60代は特にリスクを取りすぎないことが重要。詐欺対策は、金融庁登録業者か確認、SNS勧誘は無視、知らない人の誘いには乗らない。

7.5 「100万円ない人は無駄」への、もう一度の反論

第3章のメッセージをもう一度。少額でも、配当・株主優待・経験値という意味で確かに意味があります。私自身、世間平均より少ない側から始めていまも続けています。失敗もありましたが、続けてきてよかった。金額の大小より続けるかで結果が変わります。

少額からの資産運用に興味を持った方は、まず証券口座の開設から。楽天証券・SBI証券・松井証券・マネックス証券などのネット証券各社が口座開設を無料で受け付けています。ミニ株の取扱銘柄数や手数料体系は各社で異なるため、使い慣れたサービスで選ぶのが基本。迷う場合は複数の比較記事を読んでから決めると安心。特定の1社を強く推すつもりはありません。

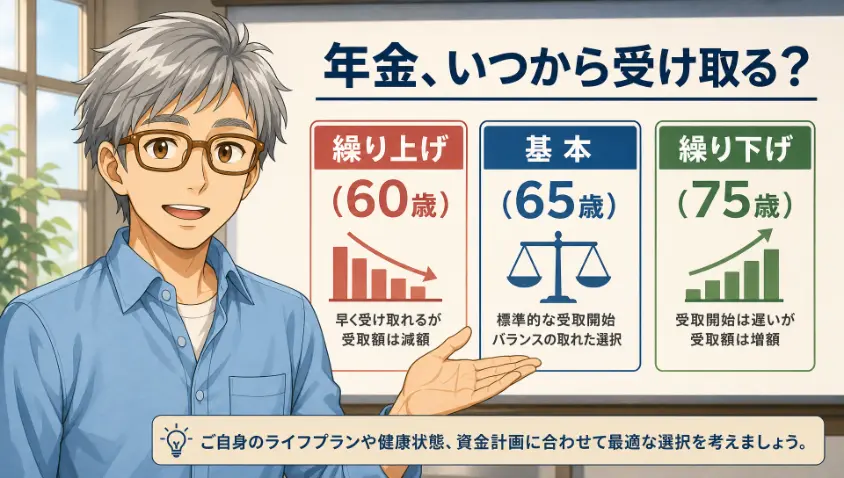

8. 年金の選択 繰り下げ・繰り上げ・基本の65歳

年金を何歳から受け取るかに万人共通の正解はありません。健康状態と貯蓄余力、暮らしで判断軸が変わります。3つのパターンを並べて、判断軸の作り方をお渡しします。

8.1 65歳開始(基本パターン)

老齢年金の受給開始は原則65歳から。「特に判断材料がなければ、基本の65歳が無難」とまず置きます。お金の世界では「迷ったら基本」が多くの場合に正しい。大前提として、頭の片隅に置いてください。

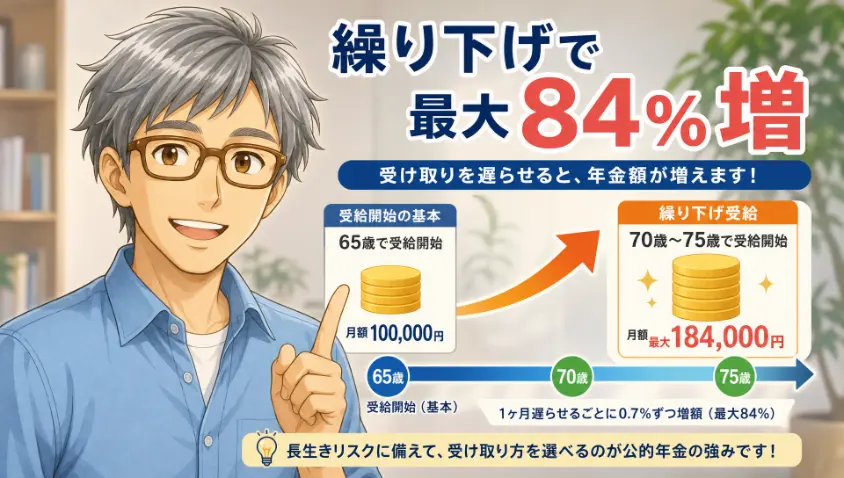

8.2 繰り下げ受給 最大75歳まで遅らせる

繰り下げると1ヶ月遅らせるごとに月額が0.7%増えます。65歳→70歳で42%増、65歳→75歳で84%増。向くのは、健康状態が良好で長生きの自信がある人、貯蓄や勤労収入が十分ある人、配偶者が年下で自分が長生きする確率が高い人。受給開始までの生活費を別の収入源で賄う必要があるのが注意点です。

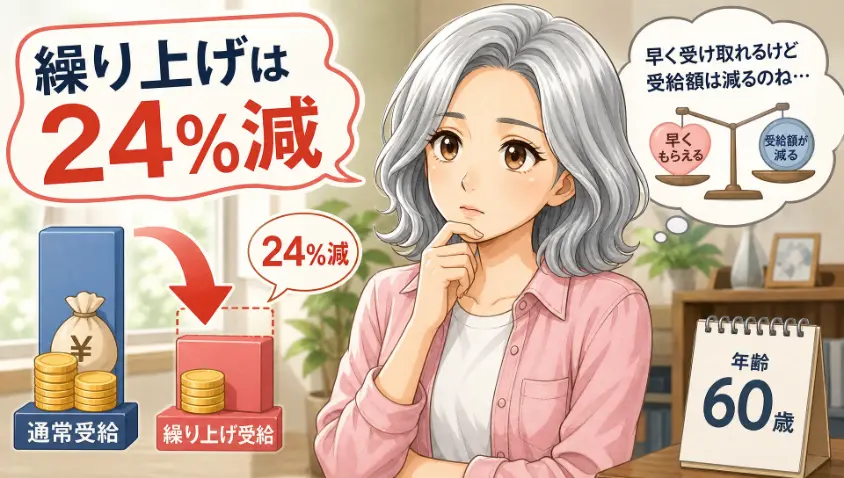

8.3 繰り上げ受給 60歳から受け取る

繰り上げると1ヶ月早めるごとに月額が0.4%減ります(2022年4月以降の改定)。65歳→60歳で24%減。向くのは、現時点で生活費が苦しい人、健康に不安があり確実に受け取りたい人、貯蓄が少なく早く受給を始めたい人。減額が一生続き、寿命が延びると結果的に繰り下げの方が得になる場合が多いのが注意点。

| 受給パターン | 月額の変化 | メリット | デメリット | 向いている人 |

| 繰り上げ(60歳〜) | 最大24%減 | 早く確実に受け取れる | 減額が一生続く | 健康に不安、生活費が苦しい |

| 基本(65歳) | 増減なし | 迷いがなく無難 | – | 判断材料が特にない人 |

| 繰り下げ(〜75歳) | 最大84%増 | 月額が大きく増える | 受給までの収入源が必要 | 健康・貯蓄に余裕、長生き自信あり |

8.4 私の判断 基本の65歳より少し早く受給を開始した

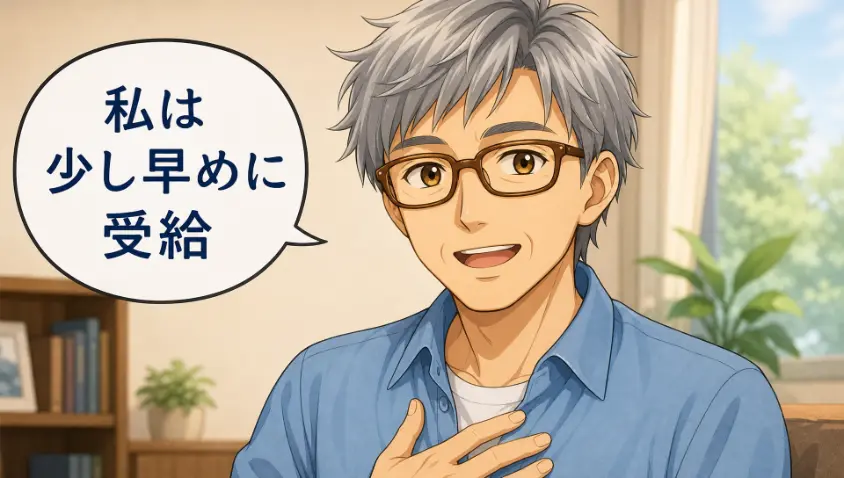

私自身は基本の65歳より少し早く年金受給を開始しました。具体的な年齢は伏せますが、繰り上げ寄りの判断です。給付額は減りますが、健康なうちに受け取り始めて生活の安定を優先。同時期、在宅で稼ぐ挑戦を始めていたので、生活基盤を先に安定させたかったのが本音です。これは私の判断であって、万人の正解ではありません。あなたの状況で、あなたの判断軸を持つことが大事。Aさんの場合も、健康状態と長生きの家系傾向、在宅収入の見込みで判断軸が変わるはずです。

8.5 自分の判断軸を持つための3つの問い

- 自分の健康状態と家系の長寿傾向はどうか

- 65歳時点で、年金以外の収入や貯蓄でどのくらい持つか

- 「早く確実に受け取りたい」のか「長生きを前提に多く受け取りたい」のか

この3つに自分なりの答えが出せれば、選択は自然に絞られてきます。

9. 在宅で稼ぐという選択肢 なぜ60代に必要なのか

年金以外に月3万円の収入があるだけで、貯蓄取り崩しのペースが大きく変わります。60代で在宅収入を持つことは、お金の問題以上に暮らしの輪郭を変えてくれます。この章は「なぜ・なに」、具体的な実践は第11章で。

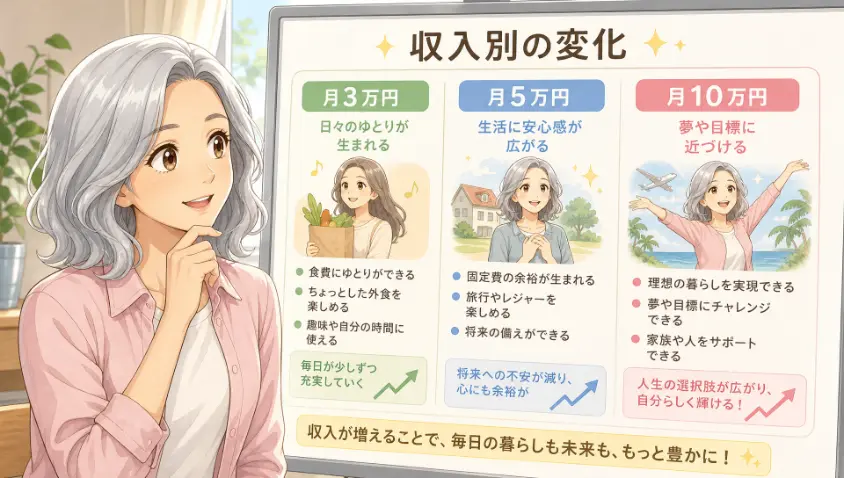

9.1 月3万円の収入が、暮らしを変える

月3万円稼げれば年36万円。固定費削減3万円と組み合わせれば年72万円の改善。貯蓄取り崩しのペースを大きく変える数字です。「月3000円でも、自分で稼いだお金は実感が違う」――私自身が痛感していることです。

9.2 お金以上に得られる3つのもの

在宅収入を持つ価値は、お金の数字だけでは測れません。①取り崩しペースが変わる安心感(貯蓄が減る速度に制動がかかる)、②社会との接点が残る(定年退職後、最も失われやすいのが社会の中での役割)、③精神的な安定(「自分でも稼げる」という感覚が、不安の輪郭を変えてくれる)。

9.3 「在宅で稼ぐ」が現実的な選択肢になった背景

少し前までは「特殊なスキルを持つ人の話」でした。それが3つの環境変化で変わりました。コロナ以降の在宅ワーク普及、シニア向けクラウドソーシングの拡大、ChatGPTなどAIツールによる効率向上。私も定年後にこの環境変化に助けられた一人です。

俺の世代でもクラウドワークスやってる人いるけど、60代でもいけるんすか?正直、若い人と競争したら負けそうじゃないっすか。

いけるよ、タケシくん。むしろ、60代だからこその知識・経験が活きる仕事もあるんです。たとえばマニュアル作成や、業界経験を活かしたコンサル系の仕事は、若い人にはなかなか書けない。年齢が強みになる領域があるんだよ。

9.4 在宅収入の選択肢の概観(詳細は第11章)

選択肢は大きく5つ。クラウドソーシング系、ブログ・YouTube系、スキル販売系、シニア向け派遣系、ネット販売系。ここでは概観だけ。具体的な始め方は第11章で書きます。

9.5 「自分には何ができるんだろう」への向き合い方

「自分には何もスキルがない」と感じていますか?ゼロから新しいスキルを覚える必要はありません。現役時代の経験のどこかが必ず何かに使えます。経理→帳簿作成支援、営業→セールスライティング、IT・技術→マニュアル作成・ITサポート、主婦業→家事代行・料理レシピ販売、というように。次章のシミュレーションを見てから、第11章で具体的に考えましょう。

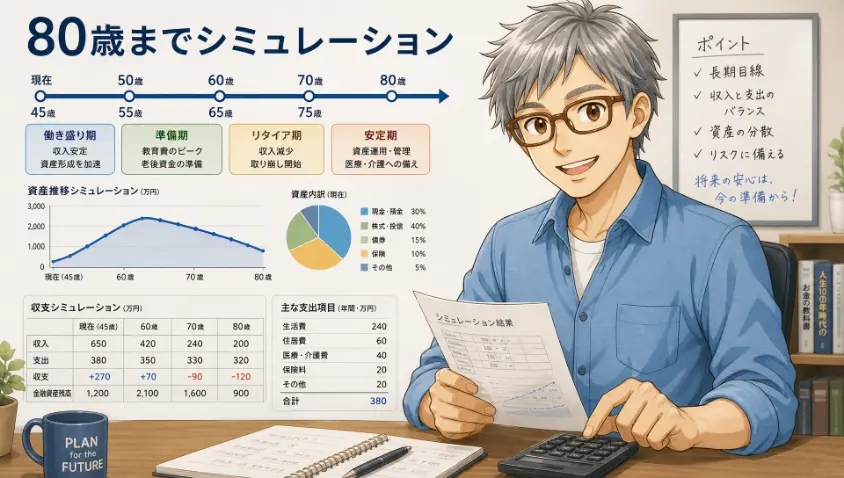

10. 80歳までのシミュレーション

「不安」の正体は「見えていないこと」。シミュレーションで数字に落とすだけで、不安の輪郭がくっきりしてきます。この章は不安の見える化です。

10.1 シミュレーションの基本式

基本式はシンプル。現在の貯蓄 + 年金収入累計 – 年間支出 × 年数 = 残る貯蓄。入ってくるもの・出ていくもの・残っているもので、80歳時点の残額を試算する。紙とペンと電卓で10分でできます。

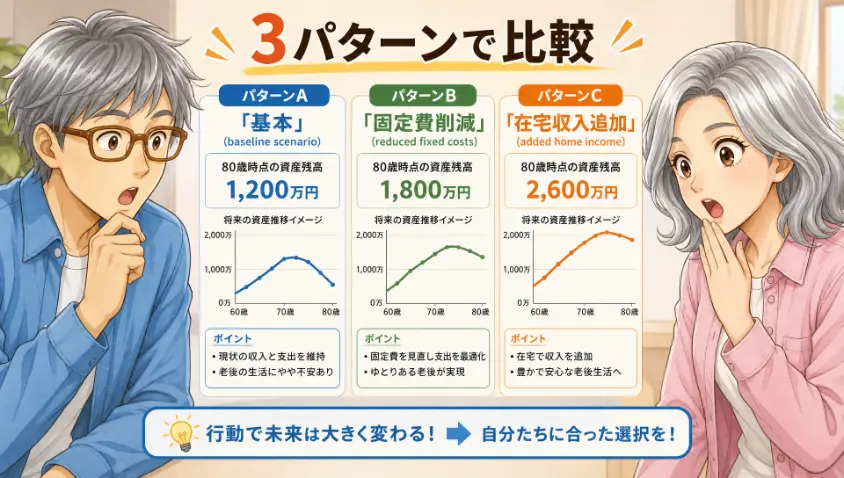

10.2 ざっくり試算の3パターン

Aさんを例に3パターン。A(基本):65歳・貯蓄500万円・年金月13万円・月支出20万円なら月7万円取り崩しで年84万円――約6年でゼロ。B(固定費を月5万円削減):月支出15万円にすると月2万円取り崩しで年24万円――約20年持ちます。C(さらに在宅で月3万円収入):Bに月3万円追加で月1万円「貯まる側」、貯蓄はほぼ温存できます。同じ条件でも、整え方で80歳の景色が劇的に変わる――この章でいちばん伝えたいことです。

| 月支出 | 月の取り崩し額 | 貯蓄500万円が持つ年数 | 80歳時点 |

| 25万円 | 12万円 | 約3.5年 | 大幅に不足 |

| 20万円 | 7万円 | 約6年 | 70代でゼロ |

| 17万円 | 4万円 | 約10年 | 75歳前後でゼロ |

| 15万円 | 2万円 | 約20年 | 85歳前後まで持つ |

| 13万円 | 0円 | 取り崩しなし | 貯蓄温存 |

| 10万円(在宅3万円) | -3万円 | 減らない | 貯蓄が増える |

10.3 数字は仮定であることの注意書き

数字は仮定の試算で、個別状況では大きく変動します。インフレ・医療費・住居の修繕費・突発的な出費も加味する必要あり。「ざっくりでいい。完璧な数字より、自分でやってみる体験が大事」。

10.4 自分でシミュレーションをやってみる

私自身、80歳までのシミュレーションを自分でやってみました。感じたのは数字に落としてみると、漠然としていた不安に輪郭が出るということ。怖さは消えませんが、何をすればいいかは見えてきます。不安は消えませんが、輪郭は見えるようになります。紙1枚、電卓1台、10分。それだけで80歳の自分の景色が一段くっきりします。

私もやってみようかしら…でも、計算ってちょっと苦手なのよね。

大丈夫ですよ、テルさん。電卓で足し算と引き算ができれば十分です。完璧な数字じゃなくて、ざっくりでいいんです。やってみると、不安の輪郭がくっきりしてきますよ。

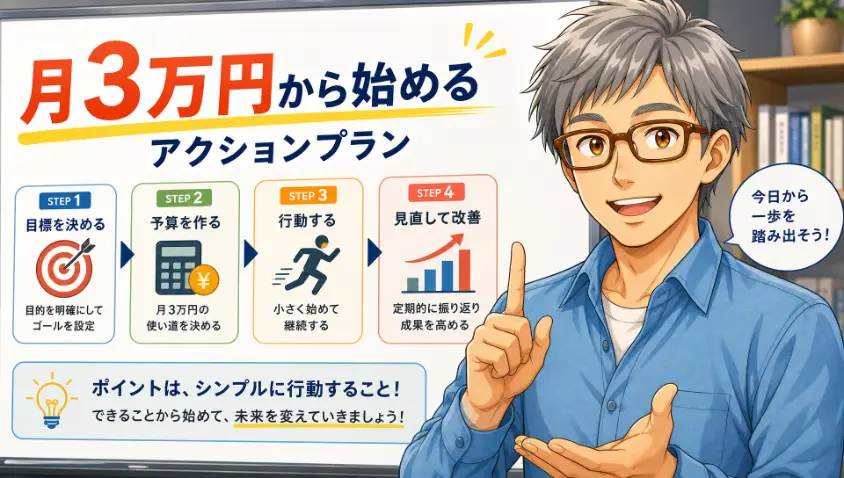

11. どう稼ぐか 月3万円から始まる、現実的なアクションプラン

「あといくら稼げばいい?」を今日からの手段に落とし込みます。最後に今週やれる3つのチェックリストを置きます。「明日何をするか」を持ち帰れる構造です。

11.1 月いくら稼げると、暮らしはどう変わるか

稼げる金額別の変化。月3万円:年36万円(固定費削減3万円と合わせ年72万円改善)。月5万円:年60万円、取り崩しペース半減。月10万円:年金とほぼ同額、貯蓄を温存。いきなり月10万円じゃなくていい。月3000円から月3万円へ、階段を一段ずつ。

11.2 自分に合う稼ぎ方を選ぶ3つの軸

選び方の軸は3つ。①体力、②スキル(現役時代の経験)、③好きなこと(続けられるかが最重要)。この3つを紙1枚に書き出すだけで、選択肢が絞れます。

11.3 60代でも稼げる現実的な選択肢

具体的な選択肢を5つ:シニア向け派遣・パート(ハローワーク・専門派遣会社)、クラウドソーシング(クラウドワークス・ランサーズ、完全在宅)、ブログ・YouTube(軌道に乗れば資産)、スキル販売(ココナラ・ストアカ)、ネット販売(メルカリ・ヤフオク)。

【関連記事】

- シニア向け派遣の説明部分 → 60代の仕事探しのリアル

- ブログ・YouTubeの説明部分 → 60代がSWELLを選んだ理由

11.4 私の挑戦 このサイトで月3万円を目指す

正直に書きますね。このサイト「ヒロの60代ライフ」自体が、私にとってのブログで稼ぐ挑戦です。60代でブログを始めて、月3万円を目指す――いま現在進行形でやっています。結果は1年後でないと見えませんが、やってみる価値があると判断しました。私もまだ手探りです。数字は約束できませんが、挑戦の過程をこれからも書きます。Aさんと同じ景色を見ている方へ――手探りで進む仲間が、ここにもいます。

11.5 今週やれる3つのこと 最初の一歩のチェックリスト

月3万円って、できる気がしないっすよ…正直、無理ゲーじゃないっすか。

いきなり月3万円を目指さなくていいんだ、タケシくん。最初は月3000円でも、自分で稼いだお金は実感が違うよ。私も、月3000円のときの嬉しさを、いまも覚えています。

3000円でも嬉しいかも…私もちょっとやってみたい。ハローワークのシニア窓口、行ってみようかしら。

- ハローワークか自治体のシニア向け窓口に行ってみる――いますぐ仕事を受けなくていい。「どんな仕事があるか」の現地確認だけで十分です。

- 興味のあるクラウドソーシングサイトに登録だけする――クラウドワークス・ランサーズなどの大手1〜2社に、無料登録だけ。仕事を受けるのは登録の後でOKです。

- 「自分の現役時代のスキル棚卸し」ノートを書く――紙1枚でいい。仕事で覚えたこと、人によく頼まれたこと、続いている趣味を書き出す。これが在宅収入の種になります。

全部やらなくていいんです。3つのうち1つでも今週中にやれば、来週のあなたは今のあなたと違います。これが、この記事のいちばん渡したかった「最初の一歩」です。

在宅で稼ぐ第一歩は無料登録から。シニア向けの仕事探しならハローワークのシニア窓口、シニア専門の人材紹介サービス。在宅でできるクラウドソーシングならクラウドワークス・ランサーズなどの大手があります。最初は登録だけして、自分に合う仕事を眺めるところから。特定の1社を強く推すつもりはありません。

12. よくある質問(FAQ)

ここまで読んでくださった方からよくいただく質問を、短くまとめます。

- iDeCoは60代でも始められますか?

-

2022年改正で加入年齢が65歳まで延長。執筆時点では65歳までは加入可能です。運用期間が短いのでリスクを取りすぎない設計が大事。制度は変わる可能性があるため、最新情報は金融機関にご確認ください。

- つみたてNISAと新NISAの違いは?

-

2024年から新NISAに統合。つみたて投資枠(年120万円)と成長投資枠(年240万円)、非課税期間は無期限。60代でも長期積立の効果は十分得られます。

- ふるさと納税は60代でも使えますか?

-

所得税・住民税を払っている限り使えます。年金収入で住民税を払っている人にも有効。所得が少ないと寄付限度額も小さくなるため、シミュレーターで自分の上限を確認してから始めるのが安心です。

- 投資詐欺が心配です。どう見分ければいいですか?

-

「絶対儲かる」「元本保証」「秘密の投資」は全部詐欺。金融庁の登録業者か必ず確認、SNS勧誘は基本無視、知らない人の誘いには乗らない。これで大半は避けられます。

- 株で大損したらどうしようと心配です

-

少額から始めるのが鉄則。生活費に手を出さず、失っても痛くない金額から。60代は「攻めの投資」より「守りの分散」が基本です。

- 銀行に置いておくのが一番安全ですか?

-

元本保証という意味では安全です。ただし低金利で増えず、インフレで実質目減りする可能性も。「全部銀行」も「全部投資」も極端で、少額でも分散して持つ発想が大事です。

- 年金以外の収入は、いくらまでなら税金で得ですか?

-

年金収入と勤労収入の合計で課税が決まります。公的年金等控除・給与所得控除があり一概には言えません。複雑なので税務署か税理士に相談されるのがおすすめです。

- 高額療養費制度は誰でも使えますか?

-

公的医療保険加入者なら使えます。所得区分で月の自己負担上限が決まり、70歳以上は外来・入院ともに上限が低めです。詳細はお住まいの自治体の保険窓口にご確認を。

13. 今日のまとめ

最後に、この記事で歩いてきた道を5つに圧縮してお渡しします。

- 「世間平均より少ない側」が、実は多数派です

- 60代のお金は「3つの柱」(入ってくる・出ていく・貯まっている)で考える

- 固定費見直し → 少額投資 → 在宅収入の順で整える

- 資産運用は「金額の問題」ではなく「付き合い方の問題」。100万円なくても、始められます

- 80歳までのシミュレーションを一度やってみると、不安の輪郭が見える

不安が消えるとは約束しません。でも輪郭が見えれば、付き合い方は変わります。同じ景色を見ている人が、ここにいます。世間並みの経済力でも、お金との付き合い方を整えれば、80代まで持たせる道はあります。明日の朝、家計簿を開いてみてください。それが80歳の自分への最初の手紙です。

世間平均より少ない側が、実は多数派です。お金は「入ってくる・出ていく・貯まっている」の3つで整理し、固定費の見直し、少額投資、在宅収入の順に手をつけるだけで、暮らしの輪郭は変わります。

資産運用は金額ではなく付き合い方の問題で、100万円なくても始められます。不安が消えるとは約束できませんが、80歳までの試算を一度やってみれば、漠然とした不安に輪郭が出てきます。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

【ヒロの関連ブログ】