「60代 お金 不安」と検索ボックスに打ち込んだ、その指先のことを、私は知っているつもりです。眠れない夜、パソコンの画面の前で、ため息をひとつついた朝、通帳を見た直後——そんな瞬間に、人はこの言葉を検索します。お疲れ様です。同じ場所に立った先輩として、まずひとこと、言わせてください。

世の中のお金記事を読むたびに、私はずっと違和感を抱いてきました。「3000万円貯まりました」「FIREしました」「資産家のFPが教える老後の正解」——書店にもネットにも、そんな成功談が溢れています。でも、検索でこのページに来てくださった方の多くは、私と同じくらいの場所にいるのではないでしょうか。退職金が多くない、貯金もそんなに無い、でも生活保護を考えるほどではない——この「中間層の60代」は、ほとんど代弁されていないんですよ。

私自身、昨年定年退職した65歳の元エンジニアです。最後は派遣社員でしたから、退職金は多くありませんでした。貯蓄もそれほどなく、年金は繰上げ受給を選びました。今は失業手当を受給しながら、ネット収入を立ち上げ中です。ご覧の通り、「お金にちゃんとしている」とは到底言えません。

だから、この記事では見栄を張りません。完璧にやってきた人が書く理想論ではなく、普通の60代が今この瞬間、何ができていて、何ができていないか——そのリアルな現在地を共有することから始めます。

この記事を読み終えた時、あなたが手にできる3つのもの

- 「自分だけじゃない」という肩の力が抜ける感覚

- 60代のお金まわりで考えるべき項目の全体像

- 明日からの「最初の一歩」が3つ、具体的に見える状態

ところで、お金の話と介護の話は、実は地続きなんですよ。私自身、母を介護施設に入居させた経験があります。「お金がかかる介護」と「お金が減っていく老後」は、同じテーブルの上で考えるべき話でした。介護の入口の話は「親の介護は何から?」で書いていますので、よろしければ後でご覧ください。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、また筆者の家族・親族・関係者のプライバシーを保護するため、地名・施設名・金額・時期・人物の細部などを一部ぼかしたり、一般的な事例を織り交ぜたりしています。すべての記述が筆者の個人的な事実そのままとは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護・成年後見に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額、要介護認定、成年後見制度の運用などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー、家庭裁判所、弁護士・司法書士等の専門家にご自身の状況をご相談ください。

4. 税金・年金・相続等の手続きについて

税金や社会保険料の計算、年金、各種公的手続き、相続手続き(遺産分割・相続税申告・不動産や預貯金の名義変更等)は、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、法務局、ハローワーク等の窓口、または税理士・社会保険労務士・司法書士・行政書士・弁護士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. お金・資産運用に関する情報について

退職金の運用、預貯金の管理、保険の見直し、固定費の節約等のお金に関する情報は、ご自身のライフプランや資産状況、リスク許容度によって適切な選択が大きく異なります。実際の判断にあたっては、金融機関の窓口や公認ファイナンシャルプランナー(CFP/AFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代のお金、私の現在地

まずは、私自身の足元を、できるだけ正直にお見せします。「お手本」を見せたいわけではありません。「ここからスタートしている人もいる」という、ひとつの座標点を共有したいだけなんです。

1.1 構造を正直に書きます

結論から書きます。現在の私の収入は、「失業手当 + 年金(繰上げ受給) + 貯蓄の取り崩し」の3本立てで回っています。

派遣社員として退職したので、退職金は世間一般の平均と比べて多いほうではありませんでした。貯蓄は、これから数年は普通に暮らせるくらい。「老後2000万円問題」と言われるあの水準には、全然届いていません。

こう書くと、暗い気持ちになる方もいらっしゃるかもしれません。でも、データだけ見せて「これが事実です」と突きつけるつもりはないんです。私と似た場所に立っている読者の方に、まず「自分だけじゃないんだな」と感じてもらうこと——それが、この章の役割です。

1.2 見栄を張らない、と最初に決めました

私は、退職金がたくさんあったわけでも、貯金が潤沢にあるわけでもありません。最後は派遣社員でしたから、退職金は多くなかったし、その退職金はもう受け取り済みです。貯蓄は、これから数年は普通に暮らせるくらい。多くはありません。「老後2000万円問題」の水準には、全然届いていないんです。

世の中のお金記事を読むと、「3000万円貯まりました」「FIREしました」という話ばかり目に入ります。書き手はみなさん立派な方々で、その方々のノウハウ自体は否定しません。ただ、検索でここに来てくださった方の多くは、もっと違う場所にいるはずなんですよ。

退職金が多くない。貯金もそんなに無い。でも、生活保護を考えるほどではない。この「中間層の60代」が、本やネットの世界では、ほとんど代弁されていない——私はずっとそう感じてきました。

だから、私が書きます。プロのFPでもないし、3000万円貯めた人でもありません。ただ、同じ場所に立った先輩として、自分の現在地を率直に共有することから始めます。これが、この記事のすべての出発点です。

1.3 収入の3本立て、それぞれの位置づけ

もう少し構造的に、私の現在地を整理しておきます。元エンジニアの癖で、ものごとは「仕組み(システム)」として把握しないと落ち着かないんですよ。

| 収入の柱 | 役割 | 持続性 |

| 失業手当 | 受給期間中の生活の支え | 期間限定 |

| 年金(繰上げ) | 今後の固定収入のベース | 永続 |

| 貯蓄 | 緊急時のバッファ | 取り崩しで減る |

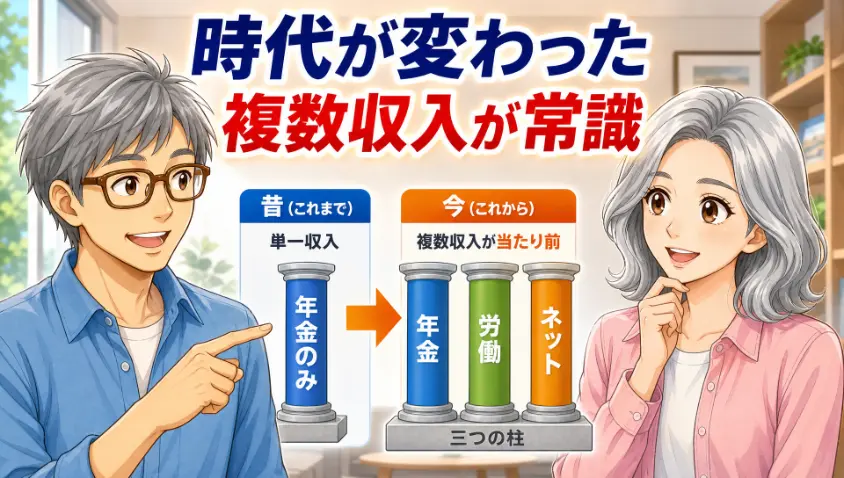

このように整理すると、ひとつ大事なことが見えてきます。3本立ての収入のうち、年金以外は永続的ではない、ということです。失業手当には期限があり、貯蓄は使えば減ります。

つまり、今この瞬間は3本で支えられていても、数年後には1本(年金)だけになる可能性があるわけです。だからこそ、第8章でお話しする「収入の三本柱」——年金・労働収入・ネット収入——という発想が、自分にとっても他人事ではない切実な課題になっているんですよ。

老後2000万円って、私たちには遠い話よね…。ヒロさんもそんなに貯まってないって聞いて、なんだかちょっとホッとしちゃったわ。失礼な言い方かもしれないけど。

テルさん、その感覚、間違っていませんよ。失礼でもありません。実は「中間層の60代」こそ、ちゃんと声を上げていい時代だと私は思っています。3000万円貯まった人の話だけが正解じゃないんです。私たちには私たちの正解があります。それを一緒に探していきましょう。

2. やっていること① 半年先までの収支計算

ここからは、私が「ちゃんとやっていること」の話を、3つだけお伝えします。胸を張れるほどの量ではありません。でも、やっている1つを確実にやることのほうが、全部に手を出して全部中途半端にするより、ずっと効く——これが60代の戦略だと、私は信じています。

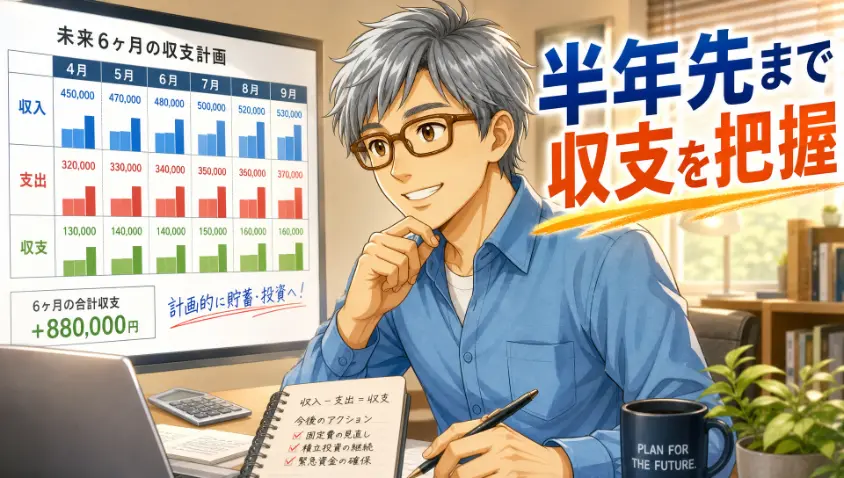

2.1 家計簿はつけていない、でも半年先までの収支は把握している

結論からお伝えします。私は家計簿をつけていません。でも、半年先までの収支は計算しています。

この一文を読んで、「えっ、家計簿つけないのに大丈夫なの?」と思われた方もいらっしゃるでしょう。私もずっと、家計簿をつけなければならないと思い込んでいました。でも、退職を機に発想を変えたんです。

細かい記録より、大きな流れの把握を優先する。月次の固定費・変動費を一度だけ整理しておく。半年〜1年の入金予定と支出予定を、スプレッドシートに書き出しておく。それだけです。それだけで、お金まわりの不安が、不思議なほど軽くなったんですよ。

2.2 エンジニアの癖で、未来の数字を計算する

私が唯一、自信を持って「これはやっています」と言えるのが、半年先までの収支計算です。家計簿を細かくつけているわけではありません。でも、毎月どれくらい入ってきて、どれくらい出ていくか、そして半年後の残高がどうなっているか——これは把握しています。

これは、エンジニアの仕事を40年やってきた癖だと思います。「未来の数字を、今の計算で把握しておく」という発想が、頭に染み付いているんですよ。仕事ではプロジェクトの予算管理をしていましたが、家計も似たようなものです。

これをやっていると、何が起きるか。急にお金がなくて慌てる、ということがなくなるんです。冠婚葬祭、家電の故障、医療費——突発的な出費は、生きていれば必ず発生します。でも、半年先まで残高の見通しが立っていれば、「ああ、来月はこれくらい余裕があるな」「再来月は厳しいから、今月は控えめにしておこう」と、落ち着いて判断できる。

退職してから気づいたのですが、現役時代の給与振込って、本当に偉大なシステムだったんですね。毎月決まった日に、決まった額が振り込まれる。そのリズムが消えた途端、お金まわりの「予測可能性」が一気に落ちる。だからこそ、自分で予測する仕組みを作る必要があるんです。

2.3 家計簿なしで収支を把握する具体的な方法

具体的にやっていることは、シンプルです。Googleスプレッドシートで十分なので、手元にパソコンかスマホがあれば、誰でも明日から始められます。

家賃・住宅ローン、光熱費、通信費、保険料、サブスク。一度書き出せば、しばらくは更新不要です。

食費・娯楽費・交際費は、過去3ヶ月の平均でざっくり。1円単位で記録する必要はありません。

年金、失業手当、配当、その他。月別にカレンダー形式で並べておきます。

固定資産税、車検、保険更新、冠婚葬祭。「定期的に発生するけど忘れがちな出費」を見える化します。

「先月末残高 + 今月の入金 – 今月の支出」で、来月以降の残高を半年分計算します。これだけで、不安の量が一段階減りますよ。

「家計簿をつけなきゃ」というプレッシャーで挫折してきた方こそ、この方法を試してみてほしいんです。記録ではなく予測。これが、エンジニア式家計管理の核心です。私の場合は、これだけで「何となく不安」が「具体的な見通し」に変わりました。

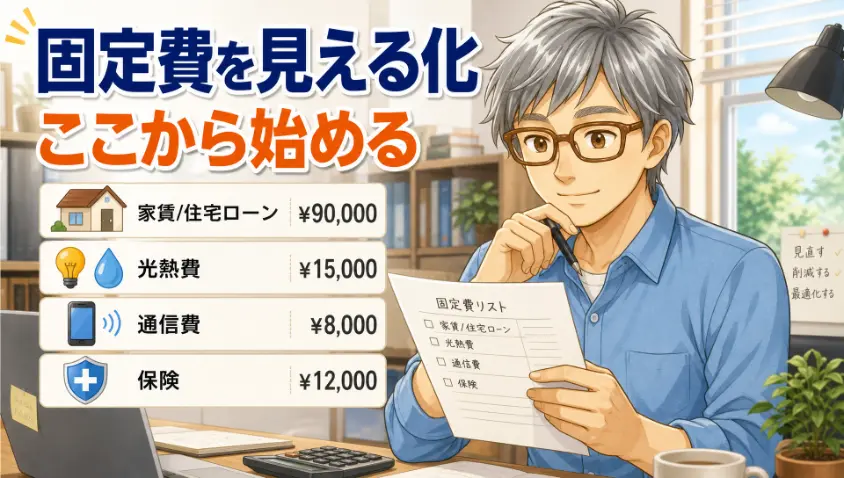

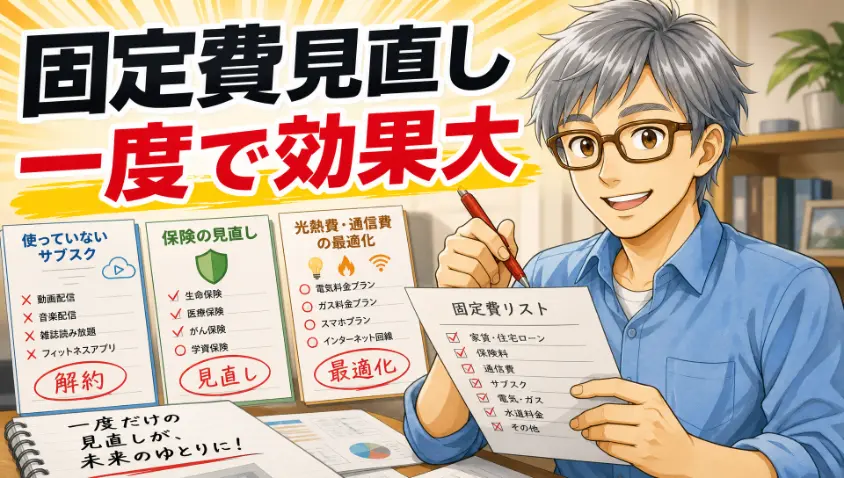

3. やっていること② 固定費の把握

2つ目に、私が「やっていること」と胸を張れるのが、固定費の把握です。これは特に、退職後の60代に強くお勧めしたい習慣です。

3.1 変動費を削るより、固定費を一度見直すほうが効く

結論から書きますね。変動費を削るより、固定費を一度だけ見直すほうが、効果が大きいんです。

例えば、毎月の食費を1万円減らそうとすると、毎日「今日は何を我慢するか」と考え続ける必要があります。これは、相当なストレスです。一方、固定費の中から月1万円分の無駄を見つけて契約を見直せば、来月以降ずっと、何もしなくても1万円が浮き続けます。年12万円、10年で120万円の節約です。

仕組み(システム)の世界で言うと、固定費削減は「初期コストはかかるが、運用コストがゼロに近い」改善です。一方、変動費削減は「毎月人力で運用し続けないと効果が出ない」改善。エンジニアとしては、前者のほうが圧倒的に好みなんですよ。

そして、退職した今こそ、固定費を見直すのに最適なタイミングです。退職前は、忙しくて手がつけられなかった方も多いはずです。今は時間があります。1日かければ、たいていの見直しは終わります。

3.2 60代の固定費の代表例

まず、自分の固定費がどこにあるかを把握するところから始めます。代表的なものは次の5つです。

- 住居費(家賃・住宅ローン・管理費・固定資産税)

- 光熱費(電気・ガス・水道)

- 通信費(スマホ・自宅ネット・固定電話)

- 保険料(生命保険・医療保険・自動車保険)

- サブスク(動画配信・音楽配信・アプリ・AI課金など)

この中で、私が一番効果が大きかったのは通信費でした。スマホのプランを大手キャリアから格安プランに切り替えただけで、月額の通信費が半分以下になりました。手続き自体は半日で終わります。

3.3 60代だからこそ盲点になる固定費

もうひとつ、60代特有の盲点があります。「ライフステージの変化に対して、契約が古いまま放置されている」パターンです。

- もう使っていないのに惰性で続けている動画サブスク

- 補償が重複している複数の保険

- 子どもが独立した後も、子ども向け補償が外れていない保険

- 親の介護で実家に行くことが増え、自宅を空ける時間が長くなった場合の電気・ガス契約

- 退職して通勤しなくなったのに、現役時代の自動車保険のまま

こうした「ライフステージのズレ」は、自分では気づきにくいんですよ。退職という大きな節目をきっかけに、契約書類を全部引っ張り出して、ひとつずつ眺めてみる——これが、実は60代に一番効く家計改善です。

固定費の見直しは、私の中ではまだ完璧ではありません。実は保険の見直しは、ずっと先延ばしにしている課題です。「やれていないこと」が私にもまだあります。それでも、できる範囲から手をつける。それでいいんですよ。

4. やっていること③ 過去の経緯で手元にある資金を含めた家計設計

3つ目は、少し触れにくい話です。でも、「現在地を共有する」と決めた以上、ここも書きます。

4.1 数年前に親族から受け取った資金があります

数年前、過去の経緯があって、私の手元にはいくらかの資金が入りました。親族から受け取ったもので、これも貯蓄の一部に含まれています。これがあるおかげで、当面の生活設計に少し余裕が生まれているのは、事実です。

金額は伏せます。詳しい経緯も、この記事では深く語りません。ただ、家計設計を考えるうえで、このお金の存在を無視することはできないので、構造としてだけお伝えしておきます。

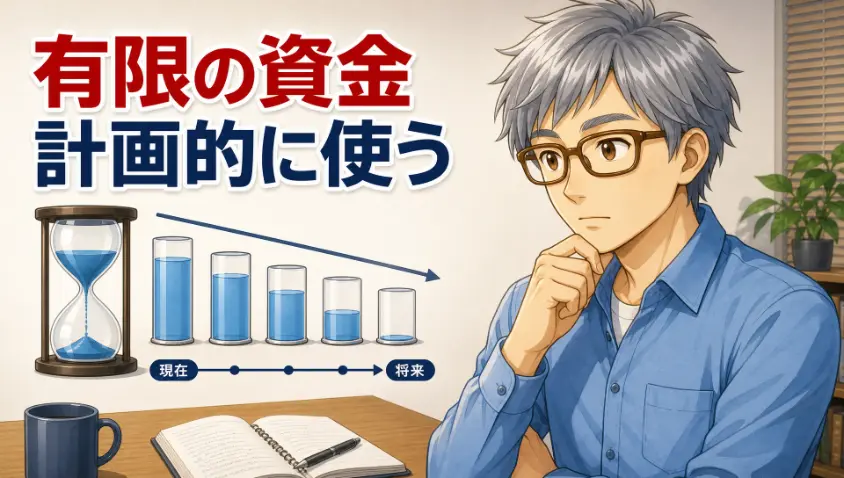

4.2 「いずれ底をつくお金」として扱っています

このお金は、永続的な収入ではありません。いずれ底をつく性質のものです。だから、家計設計の中では「数年で使い切る前提のバッファ」として扱っています。「あるから安心」ではなく、「これがあるうちに、次の収入の柱を作る」という時間軸で考えています。

これが、私にとって大事な発想の転換でした。退職直後、このお金を「貯蓄」と一緒くたに扱っていた時期があります。でも、ある日気づいたんです。このお金は、給与のように毎月入ってくるわけではない。一度きりのバッファだと。

そう捉え直した瞬間、判断基準が変わりました。「あるから使う」のではなく、「あるうちに次を作る」。このお金は、ネット収入を立ち上げるための時間を買うために使われている——そう位置づけたんです。

4.3 「あるお金」と「これから稼ぐお金」を分けて考える

家計設計でよくやってしまう失敗が、お金を「総額」でしか見ないことです。「貯蓄全部でいくら」「年金月いくら」「総額でいくら持っている」——これだと、判断を誤ります。

私は、お金を3つの時間軸で分けて考えています。

| 分類 | 性質 | 扱い方 |

| 貯蓄・一時的な資金 | 使えば減る | 「使い切る期限」を意識する |

| 年金 | 永続的だが金額は固定 | 生活の土台として位置づける |

| 労働収入・ネット収入 | これから作るもの | 育成の時間を確保する |

この3つを混ぜて考えると、判断が鈍ります。別々の時間軸で家計設計する——これが、私が大事にしている発想です。

5. やれていないこと① 必要と思ったらお金を使ってしまう癖

ここからは、私が「ちゃんとできていないこと」の話に切り替わります。「お金にちゃんとしてはいない」と感じる部分を、隠さずに書きますね。読みづらく感じる箇所もあるかもしれませんが、お付き合いください。

5.1 自分の最大の弱点は「使ってしまう癖」です

結論から書きます。私の最大の弱点は、「必要だ」と思ったら、お金を使ってしまうことです。

誤解のないように補足しておくと、無駄遣いではないんですよ。ギャンブルはしませんし、飲み歩くこともありません。でも、「これは自分のために必要だ」「これは将来の役に立つ」と思うと、収入とのバランスを少し横に置いて、買ってしまう癖があります。

本心を言えば、これは「直すべき癖」なのだと思います。でも、65年も付き合ってきた性格は、そう簡単には変わりません。「ゼロにする」より「方向を変える」——この戦略でやっていくしかない、と腹をくくりました。

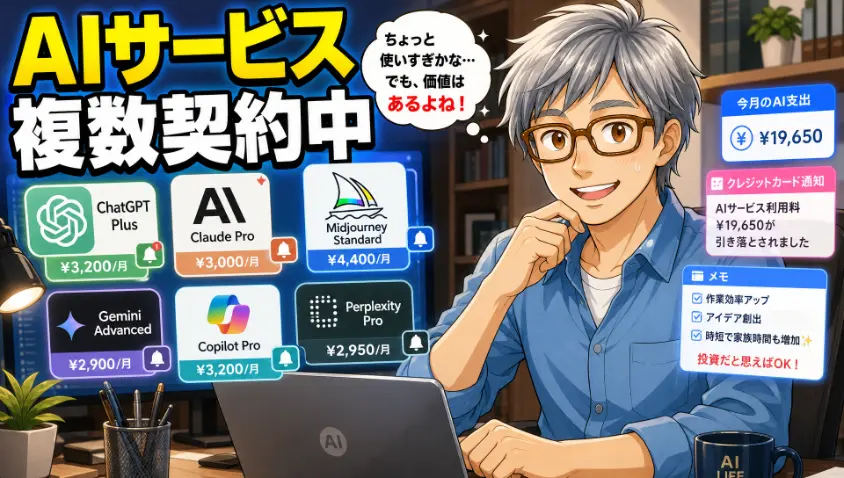

5.2 複数のAIサービスに課金しています

例えば今、私は複数のAIサービスに課金しています。「1つで十分じゃないの?」という声は、自分の中にもあります。「貯金やNISAに回したほうが、長期的には正解では?」——その問いは、今もずっと頭の片隅にあります。それでも、私は課金を続けています。理由は、いずれ自分の役に立つ、という確信があるから。このブログだって、AIに支えられて書いています。

具体的なサービス名はあえて出しません。重要なのは、私が「どのサービスを使っているか」ではなく、「使ってしまう癖」と、どう付き合っているかのほうなので。

正直に言えば、これが「自分への投資」として将来回収できるのか、まだわかりません。投資としては正解か不正解か、答えはまだ出ていない。でも、「使ってしまう癖」を直すことに使うエネルギーよりも、「使う対象を、自分の未来に向ける」ことに使うエネルギーのほうが、私にとっては前向きで、続けられる気がしているんですよ。

5.3 性格は変わらない、という前提に立つ

家計改善の本を読むと、「無駄遣いをやめましょう」「衝動買いをやめましょう」と書いてあります。正論です。でも、60代になると、わかってきます。性格は、簡単には変わらない。

無理に直そうとすると、ストレスが溜まり、別の形で歪みが出ます。お酒に走る、衝動的な大きな買い物をする、家族にあたる——直したつもりが、別の問題を生むんですね。

だから、私の戦略は「ゼロにする」ではなく「方向を変える」です。お金を使う癖は変わらない。なら、使う対象を未来への投資に向け直す。AI課金は、その実験のひとつです。

5.4 自分への投資と浪費の境目

とはいえ、何でも「自分への投資」と言ってしまえるわけではありません。私自身が、自分の購買行動を判断する時に使っている3つの基準があります。

- 「いずれ役に立つ」という確信があるか?(漠然とした期待だけではダメ)

- リターンが見える形で説明できるか?(「楽しいから」だけだと浪費寄り)

- 1ヶ月置いてもまだ欲しいか?(衝動買いと冷静な判断を分ける)

3つすべてに「はい」と答えられるなら、自分への投資と呼んでいい。1つでも怪しいなら、立ち止まる。これは、エンジニア時代に「設計判断」で使っていたチェックリストの応用です。仕組みは仕事も家計も同じだな、と気づきました。

ヒロおじさん、AIに課金してるの?俺もやろうかな。月いくらくらいすか?コスパ的にどうっすか?

タケシくん、金額の話より大事なのは「何のために使うか」なんだよ。AIは私にとって、未来への投資なんだ。投資なのか浪費なのかは、コスパ表じゃなくて、自分の中の答えで決まる。タケシくんがAIで何を作りたいか——そこから先に考えてごらん。

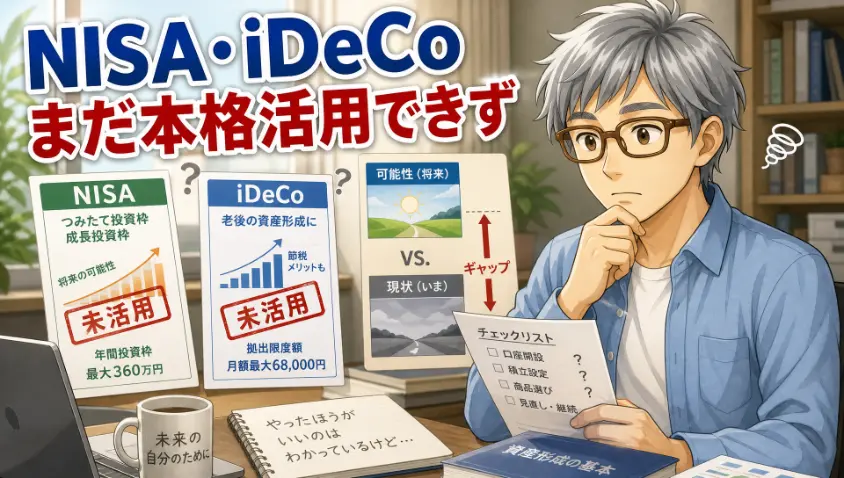

6. やれていないこと② NISA・iDeCoの本格活用

2つ目の「やれていないこと」は、NISA・iDeCoの本格活用です。これは、ここ数年で世間が一気に盛り上がった話題ですよね。

6.1 制度は知っている、でも本格活用はできていない

結論から書きます。制度の存在は知っています。仕組みも理解しています。でも、本格活用はできていません。

新NISAは2024年から始まり、世間では「やらなきゃ損」のような声もよく聞きます。確かに、税制優遇は大きな魅力です。でも、私の今の家計では、毎月コツコツ積み立てる余裕がそれほど多くないんですよ。

iDeCoについては、60歳以上だと加入条件に注意が必要で、私の場合は本格活用のタイミングを逃した感があります。ここは、正直に「やれていない」と認めます。

6.2 「やらないと損」の煽りに乗らない

ここでひとつ、声を大にして言いたいことがあります。「やらないと損」という煽りには、乗らないでください。

投資の世界には、絶対の大原則があります。「投資は余裕資金で」。これは、世界中のどの投資の教科書にも書いてあります。

失業手当を受給している、年金を繰上げ受給している、貯蓄を取り崩している——こういう状況の60代が、生活費を削ってまでNISAに突っ込むのは、本末転倒です。投資は、生活の土台ができてから、余ったお金でやるもの。煽りに乗って順番を間違えると、怪我をします。

SNSで「60代でも遅くない!今すぐNISAを!」という発信を見かけるたびに、少しモヤッとします。その人の家計の前提を知らずに、勧めるのは無責任だと、私は思うんですよ。

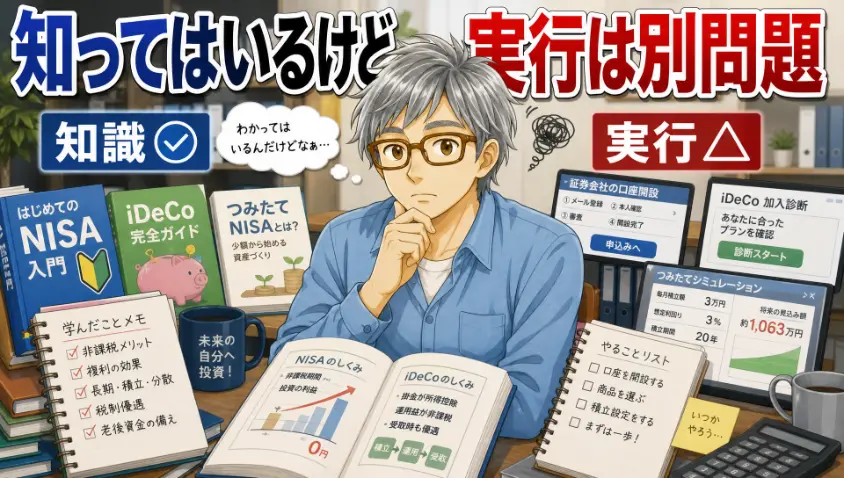

6.3 とはいえ、勉強だけはしています

「本格活用していない」と書きましたが、何もしていないわけではありません。制度を知っておくこと、勉強すること——これは、今からでもできます。

金融庁の公式ページ(https://www.fsa.go.jp/policy/nisa2/)には、新NISAの仕組みが平易に解説されています。一次ソース(公的機関の原文)を当たる癖は、エンジニア時代から変わりません。

準備の準備は、今からでも始められます。ネット収入が育って余裕資金ができた時に、慌てずに動ける——その時のために、知識だけは用意しておく。これは、私が今やっている「やれていないこと」への向き合い方のひとつです。

7. やれていないこと③ 将来の介護費用の積立

3つ目の「やれていないこと」は、自分の介護費用の積立です。これは、書きながら少し胸が痛む話題です。

7.1 親の介護を経験した私が、自分の介護費用を準備できていない

私は、母の介護を経験して、「介護にはお金がかかる」という現実を、頭ではなく身体で知りました。施設費用、医療費、おむつ代、衣類代——次から次へと支払いが発生します。「介護はお金次第」と言われるのは、誇張ではないんですよ。

それを知っている私が、自分の介護費用の積立は、今の家計では難しい。これは、後ろめたさを抱えながら書いています。

FPの方が読んだら、「こんな状態でブログを書くな」と叱られるかもしれません。でも、私と同じ場所に立っている読者の方には、この状態こそが現実です。「介護費用を積み立てなければ」と思いながら、現実にはできていない——この共通の悩みを、一緒に抱えていきたいんです。

7.2 母の介護費用は、生活保護対応施設のおかげで救われています

少しだけ、母のことに触れさせてください。母の介護費用については、現在のところ、私の家計を直接圧迫していません。理由は2つあります。1つは、母自身の年金と、過去の家族の経緯で母名義になっている資金で、施設費用が当面まかなえているから。もう1つは、入居している施設が「生活保護対応」の施設だからです。

これは、施設探しの時に、私が強くこだわった条件のひとつでした。万が一、母の資金が底をついても、生活保護に切り替えるだけで、母は同じ施設で暮らし続けられます。施設を変えなくていい——これは、お金の問題であると同時に、母の生活の安定の問題でもあるんですよ。

高齢になってから住環境が変わるのは、本人にとって相当な負担です。認知機能への影響、人間関係の再構築、心身の不調——「お金がなくなったから施設を移す」という選択肢は、できれば取りたくない。だから、入居の段階で「お金がなくなっても続けられる施設」を選ぶ。これは、お金の戦略であると同時に、親への思いやりでもあります。

このあたりの話は、別記事で詳しく書きました。介護施設の選び方や費用の構造に関心のある方は、「介護型有料老人ホーム 費用のすべて」をご覧ください。

7.3 自分の介護費用は、これからの課題です

私自身の介護費用については、これからの課題として位置づけています。今すぐ毎月積み立てるのではなく、ネット収入が育ってから本格的に取り組む——この時間軸で考えています。

それまでの間、私にできる「最大の介護費用節約」は、健康に暮らすことです。介護が必要になる時期を1年遅らせるだけで、必要な総費用が大きく変わります。歩く、食べる、寝る、人と話す——退屈なほど基本的なことが、結局は最大の対策になるんですよ。

完璧でなくていい。でも、考え続けることはやめない。「やれていないことを抱えながら、前に進む」——これが、60代のお金との付き合い方の核心だと、私は思っています。

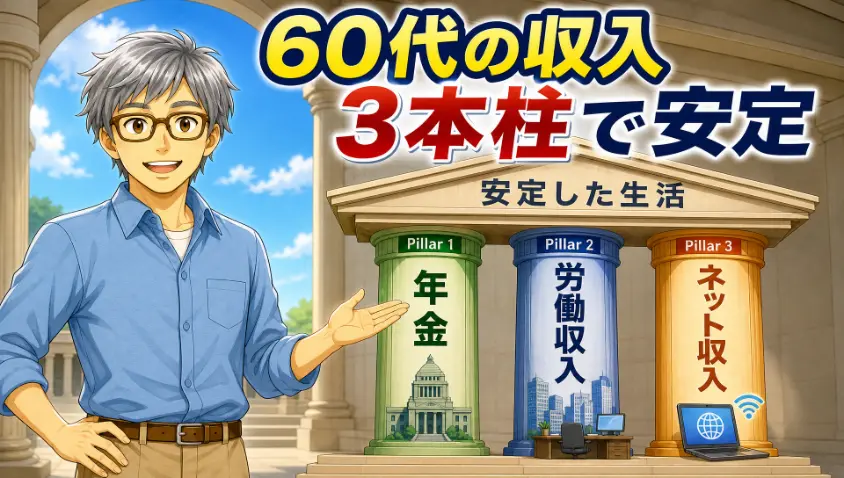

8. 60代の収入の三本柱 年金・労働収入・ネット収入

ここからは、攻めの話に切り替わります。「やれていないこと」を抱えながら、それでも前に進むための、収入面の戦略です。

8.1 60代の収入は、3本の柱で組み立てる時代

結論から書きます。60代の収入は、3本の柱で組み立てる時代です。

多くの60代が囚われている発想は、「年金 vs 貯蓄」の二項対立です。年金が足りない、貯蓄が減っていく——この2軸で考えると、選択肢は「節約」しか残りません。それでは、未来が暗くなる一方なんですよ。

私が提案したいのは、収入の三本柱という発想です。

| 柱 | 役割 | 育成期間 |

| ① 年金 | 永続的な土台 | 申請するだけ |

| ② 労働収入 | 短期で確保する流動性 | 数ヶ月で確保 |

| ③ ネット収入 | 長期で育てる新しい柱 | 1〜3年で育成 |

3本それぞれ、時間軸が違います。だからこそ、同時並行で動かすことができるんですよ。1本ずつ順番に育てるのではなく、3本を同時に走らせる。この発想に出会えるかどうかで、60代の家計の見え方が大きく変わります。

8.2 柱1:年金は「申請するだけ」の永続収入

1本目の柱は、年金です。これは、現役時代に保険料を払い続けてきた方なら、誰でも受け取れる永続的な収入です。

ただし、年金には大事な前提があります。現役時代の収入を、完全には代替しない、ということです。月々の年金額は、現役時代の手取りより明らかに少なくなります。これは、覚悟しておく必要があります。

そして、繰上げ・繰下げの選択は、人生設計と直結します。これは第9章で詳しくお話ししますが、「制度として有利か不利か」より、「自分の人生で何を優先するか」で決める話です。

8.3 柱2:労働収入の現実と、年齢の壁

2本目の柱は、労働収入です。再雇用、派遣、パート、アルバイト——形は様々ですが、共通しているのは「短期間で現金を得られる」ということです。

ただし、60代の労働市場には、現実があります。これは、私自身が今、肌で感じている話です。

少し前まで、私は転職や派遣先の面接で、ほぼ間違いなく合格してきました。エンジニアとしての経験があり、即戦力として評価されることが多かったんです。ところが、60代になってからの就職活動は、まったく景色が違います。スキルは変わっていない。むしろ経験は積み上がっています。それでも、年齢という壁の前で、面接にすらたどり着けないことがあります。

これは、自分の市場価値が下がった、という話ではないんですよ。むしろ、社会の側に「60代を雇うリスクへの抵抗感」がある——という現実の話です。体力面の不安、定年までの期間の短さ、給与水準のミスマッチ。雇う側の事情も、頭では理解できます。

だから今は、ハローワークで相談しながら、「60代でも入れる場所」を探しています。選り好みしている場合ではない、けれど、続けられる仕事でないと意味がない——このバランスを取るのが、思っていたより難しいです。

同世代の方の中には、「再雇用で給与が現役時代の半分以下になった」という声もよく聞きます。それでも、定期収入の存在は精神的に大きい。少額でも入金がある状態を作ることが、まずは大事なんですよ。

8.4 柱3:ネット収入は時間がかかるが、年齢の壁が低い

3本目の柱が、ネット収入です。ブログ、YouTube、Webライティング、デジタルコンテンツ販売、AIを活用した副業——選択肢は広がっています。

ネット収入の最大の特徴は、立ち上げに時間がかかるが、年齢の壁が低いことです。労働市場のように「60代お断り」の見えない壁はありません。読者やお客様は、書き手の年齢を気にせず、コンテンツの中身を見てくれます。

ただし、すぐに収益化するわけではありません。私自身、ブログを始めて時間が経ちますが、まだ立ち上げ中です。「育つまでの時間」を確保するために、貯蓄や年金で食いつなぐ戦略が必要になります。

それでも、ネット収入を育てる意味は大きい。なぜなら、これは「年齢を重ねるほど、相対的に価値が上がる」稀少な収入源だからです。労働収入は年齢と共に難しくなる。でもネット収入は、書いた記事や作ったコンテンツが資産として残り、継続的に成果を出してくれます。

8.5 三本柱を「同時に」育てる発想

三本柱の核心は、「同時並行で動かす」ことです。1本ずつ順番に育てるのではありません。

- 年金は「申請するだけ」。手続きさえ済めば、あとは入ってくるのを待つだけ

- 労働収入は「短期で確保」。ハローワーク、求人サイト、知人のツテ。動けばすぐに動く

- ネット収入は「長期で育てる」。今日種を蒔いても、収穫は数ヶ月〜数年後

時間軸の違う3本を、同時に動かす。これができれば、60代の家計は驚くほど安定します。「節約」だけで戦うのではなく、「収入を増やす」3つのレーンを並走させる——これが、私が提案したい発想です。

9. 年金繰上げを選んだ私の判断

ここからは、少し恥ずかしい話になります。でも、隠してもしょうがないので書きます。

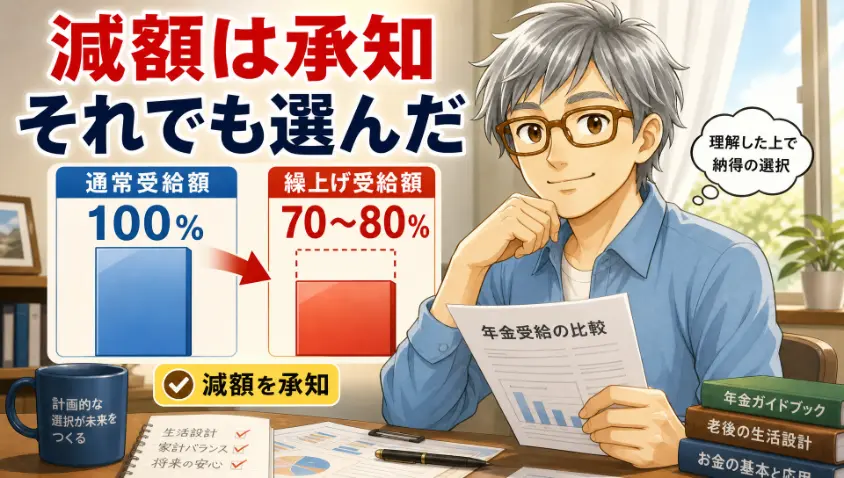

9.1 減額されることを承知のうえで、繰上げ受給を選びました

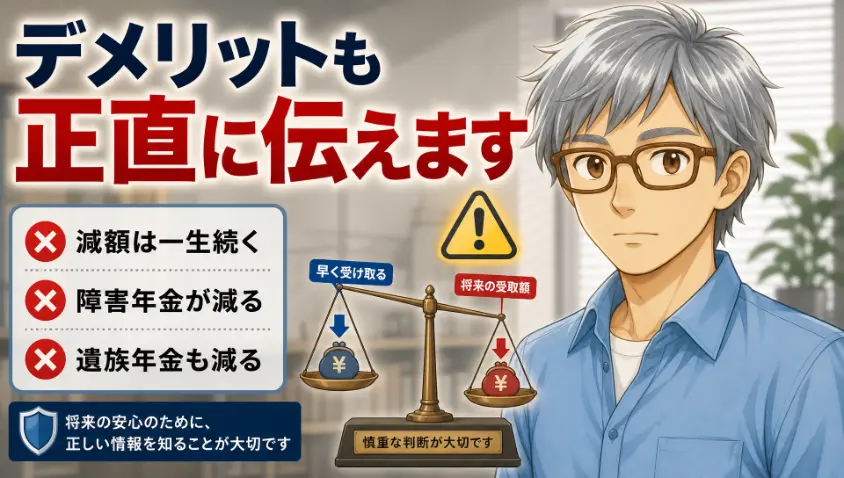

結論を先に書きます。私は、65歳を待たずに、早めに年金をもらう選択をしました。いわゆる繰上げ受給です。

制度上のデメリットは、もちろん承知しています。月々の受給額は、本来の金額より少なくなります。長生きするほど損になる、という計算も知っています。それでも、繰上げを選んだ理由は、これからお話しする通りです。

9.2 目の前のお金が欲しかった、というのが本音です

これは、少し恥ずかしい話なんです。でも、隠してもしょうがないので書きます。私が繰上げを選んだのは、目の前のお金が欲しかったからです。世の中の年金記事を読むと、「損益分岐点は何歳」「平均寿命まで生きれば繰下げが有利」という計算ばかり目に入ります。でも、人生は計算だけでは回らないんですよ。

今この瞬間、生活費が必要だ。今この瞬間、ネット収入を育てるための時間が欲しい。今この瞬間の選択肢を増やすために、私は繰上げを選びました。「総額で得か損か」の計算より、「今の精神的安定」を優先したんです。

これを書くと、「将来後悔しますよ」と言う人もいるでしょう。確かに、長生きすれば総受給額では損です。でも、もし今、お金がなくて何もできない状態で5年過ごしたら、その5年は二度と戻ってきません。「長生きしたときの後悔」より「今、動けない後悔」のほうが、私には怖かったんですよ。

9.3 繰上げのデメリットも、ちゃんと書きます

誤解されたくないので、デメリットもきちんと書いておきます。

- 受給額が一生減る(取り消しはできない)

- 長生きするほど総受給額で損になる可能性(損益分岐点を超えた場合)

- 障害年金との関係に注意が必要(繰上げ受給後は原則として障害基礎年金が請求できなくなる)

- 寡婦年金の受給権が消滅する場合がある

制度の詳しい内容は、日本年金機構の公式サイト(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-01.html)で確認してください。制度は、知っている人だけの味方です。

9.4 繰上げを選んでよかったと思うこと

デメリットを承知のうえで、繰上げを選んでよかったと思うことが、3つあります。

- 退職直後の不安が、一段階軽くなった。給与振込のリズムが消えた直後の不安に、年金が支えとなりました

- ネット収入を育てる時間的余裕ができた。生活費に追われず、コンテンツを作る時間を確保できています

- 「使えるお金が今ある」ことの精神的価値。これは、計算では出てこない要素です

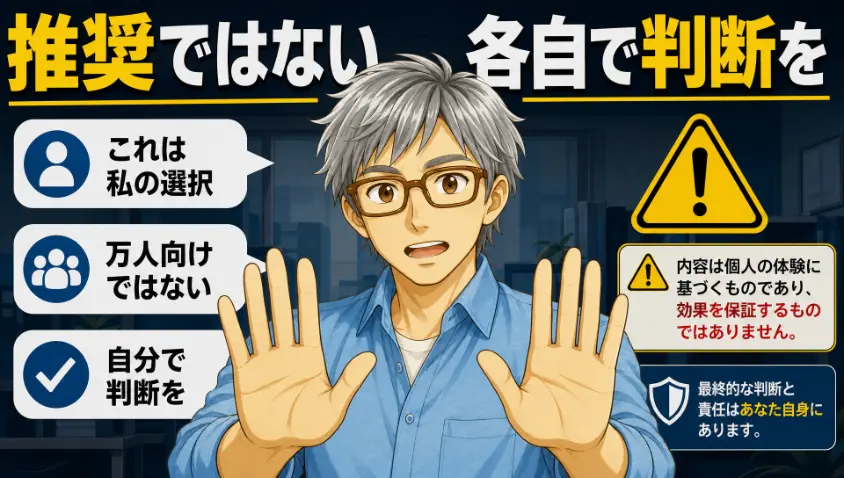

9.5 繰上げをお勧めしているわけではありません

誤解しないでください。私は、繰上げ受給を読者の方にお勧めしているわけではありません。人によって、正解は違います。健康状態、貯蓄、家族構成、仕事の見通し——すべての条件によって、最適な選択は変わります。

ただ、ひとつだけ伝えたいのは、「目の前のお金が欲しい」という選択も、立派な判断だということです。世の中の年金記事は、損益分岐点の計算ばかりです。でも、人間の本音を肯定する記事は、ほとんどありません。それを、私はここで書いておきたかったんですよ。

年金は「制度として有利か不利か」より、「自分の人生で何を優先するか」で選ぶものだと、私は思います。損益分岐点の計算は、目安にはなります。でも、絶対の正解ではありません。あなたの人生の優先順位が、一番の判断基準です。健康状態、家族構成、仕事の見通し——あなたにしかわからない条件を、全部テーブルに乗せて考えてください。

ヒロさん、年金、私も繰上げを考えているんだけど…損するって聞いて怖いのよ。みんな繰下げのほうがいいって言うじゃない?

テルさん、損益分岐点だけで判断しないでくださいね。あなたの今の生活、これからやりたいこと、健康状態——全部含めて決めるべき話です。私の場合は「今のお金が欲しかった」。テルさんはテルさんの優先順位で決めて大丈夫ですよ。年金事務所で個別相談もできますから、一度話を聞いてみるのが一番です。

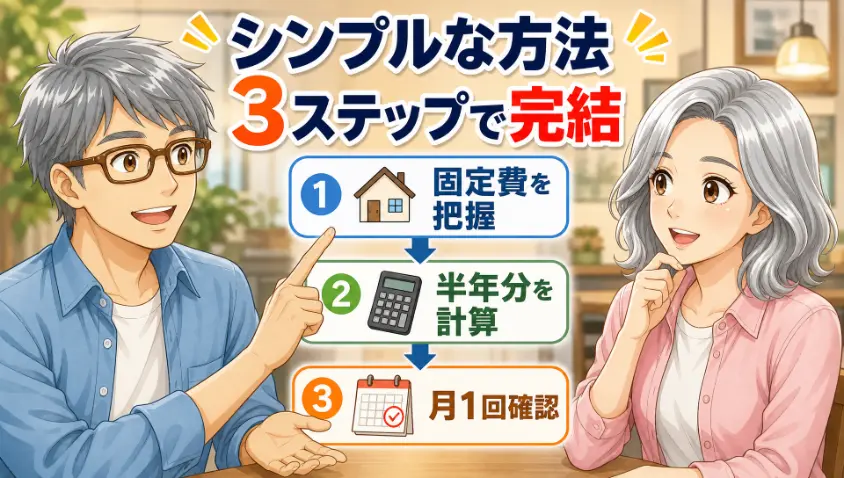

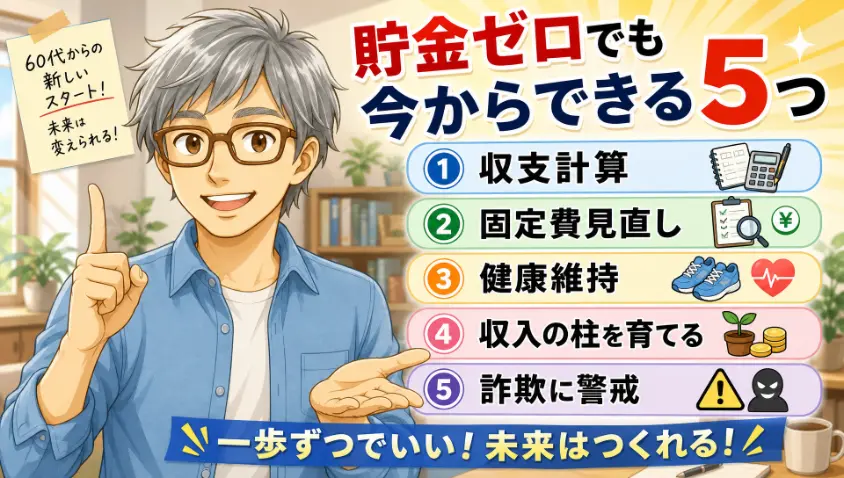

10. 「貯金がない60代」が今からできる5つのこと

ここまで、私の「やっていること」「やれていないこと」を率直にお話ししてきました。最後に、同じ場所に立っている読者の方が、明日から始められる5つのことを整理しておきます。

10.1 ① 半年先までの収支を、一度だけ計算する

第2章でお話しした、エンジニア式家計管理です。細かい家計簿は不要。スプレッドシートで月次の入金・出金予定だけを書き出します。1時間あれば終わります。

これだけで、お金まわりの不安が「漠然とした怖さ」から「具体的な見通し」に変わります。不安の正体は、「見えていないこと」にあります。見える化するだけで、半分は片付きます。

10.2 ② 固定費を、一度だけ見直す

第3章でお話しした、固定費の見直しです。スマホ・保険・サブスクの3つから始めるのが効率的です。退職後で時間がある今こそ、絶好のチャンスです。

1日かければ、たいていの見直しは終わります。月1万円浮けば、年12万円。「我慢する節約」ではなく「仕組みを変える節約」。これが、60代に効く方法です。

10.3 ③ 健康を守る——最大の節約は医療費削減

これは、お金の記事には珍しいかもしれません。でも、本気で書きます。60代の最大の節約は、医療費削減です。そして、自分の介護費用を抑える最大の方法でもあります。

歩く、食べる、寝る、人と話す——退屈なほど基本的なことですが、これが結局は最大の家計改善になります。健康診断を受ける、定期検診をサボらない、運動を習慣にする。これは、長期的なリターンが極めて大きい「投資」です。

10.4 ④ 収入の三本柱のうち、足りない柱を育て始める

第8章でお話しした、収入の三本柱です。3本のうち、自分に足りない柱は何かを見極めて、そこから動きます。

- 年金が足りない人:手続きを確認する。繰上げ・繰下げの相談を年金事務所で

- 労働収入を確保したい人:選り好みせずハローワークへ。小さく始める

- ネット収入を育てたい人:今日から始める。最初の収益までの時間を覚悟する

3本同時に動かす——この発想で、60代の家計は変わります。

10.5 ⑤ 詐欺・投資勧誘への警戒を上げる

これは、見落とされがちですが、60代のお金を守る最大の防衛線です。

少しだけ、私の話をさせてください。私は固定電話の契約をそのまま続けていますが、今は携帯電話が中心で、固定電話の番号を知っている人はほとんどいません。かかってくる電話のほとんどは、詐欺の電話です。

60代になると、こういう電話が増えます。「投資で確実に儲かる」「還付金がある」「家族が事故を起こした」——手口は色々ですが、狙われるのは、お金と判断力に少し不安を抱えている年代です。

私の対策はシンプルです。知らない番号からの固定電話には出ない。出てしまっても、お金の話が出た瞬間に切ります。「失礼します」と言って切るのは、失礼ではありません。それが、自分のお金を守る正当な行為です。

留守電設定を有効にしておけば、本当に大事な電話は、家族や知人なら必ずメッセージを残してくれます。「電話に出る」というデフォルト設定を疑う——これが、60代の防衛線の張り方です。

警察庁の特殊詐欺の統計(https://www.npa.go.jp/bureau/criminal/souni/tokusyusagi/index.html)を見ると、被害者の多くが60代以上です。これは、他人事ではないんですよ。

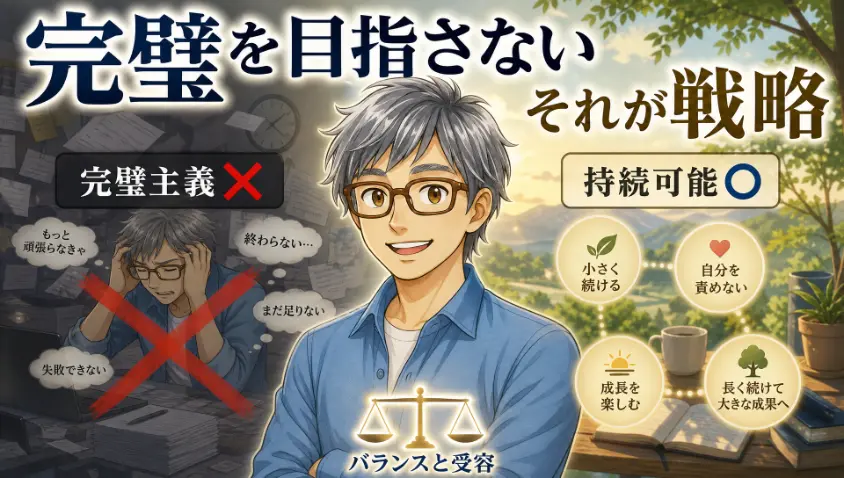

11. 完璧を目指さない、という戦略

記事もそろそろ終盤です。最後に、もっとも大事な「心の持ちよう」の話をさせてください。

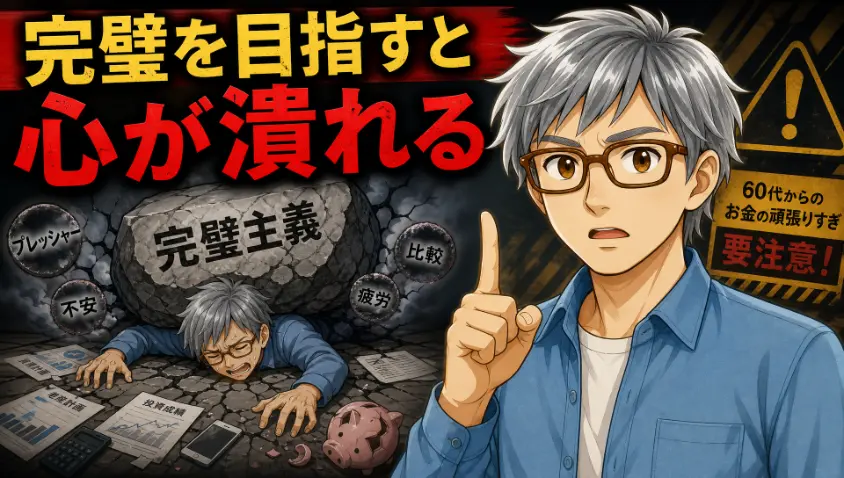

11.1 60代のお金まわりは、完璧を目指すと潰れます

結論を先に書きます。60代のお金まわりは、完璧を目指すと潰れます。

50代までは、頑張れば何とかなる範囲がありました。仕事も人間関係も、エネルギーを注げば、結果がついてくる。だから、私たちは長年「完璧主義」でやってきたんですよ。

でも、60代に入ると、景色が変わります。体力が落ちる。判断速度も少しずつ落ちる。新しい仕組み——投資、税制、IT——の習得スピードも、20代の頃とは比べものになりません。これは、否定すべき変化ではなく、認めるべき変化です。

11.2 「やれていないこと」と共存する

この記事で私は、「やっていること3つ」と「やれていないこと3つ」を、等しく書きました。これには理由があります。

もし「やっていること」だけ書いたら、「ちゃんとしている人の自慢話」になります。読者の方を追い詰めてしまう。でも、「やれていないこと」も並べて書けば、「ああ、この人も完璧じゃないんだ」と感じてもらえるはずなんですよ。

全部やろうとすると、何もできなくなります。「やっている1つ」を確実にやることのほうが、3つ中途半端にするより、ずっと効く。やれていないことは、抱えながら、前に進めばいい。これが、60代の戦略です。

11.3 同世代と比較しないこと

もうひとつ、大事なことがあります。同世代と比較しないことです。

「3000万円貯まりました」というネット記事を見るたびに、心がざわつく方も多いと思います。私もそうでした。でも、考えてみてください。その人の現役時代の収入、家族構成、住環境、健康状態——すべての条件が違います。同じ土俵で比較できるはずがないんですよ。

比べるべきは、他人ではなく、過去の自分です。1年前の自分より、今のほうがお金まわりがクリアに見えていればいい。それで十分なんです。自分の現在地を、自分のペースで動かしていく——これが、60代の心の持ちようです。

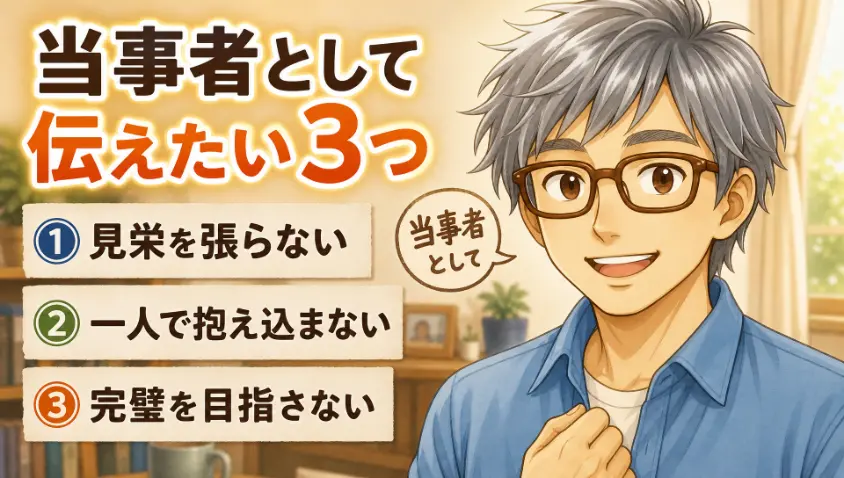

12. 当事者として伝えたい3つのこと

記事の最後に、当事者として——同じ場所に立った先輩として——3つのメッセージを残しておきます。

12.1 見栄を張らない、という選択

1つ目は、見栄を張らない、ということ。これは、この記事の冒頭からずっと書いてきたメッセージです。

自分の現在地を率直に認めることが、すべての出発点です。「まだ大丈夫」と思い込むより、「ここまで」とちゃんと把握するほうが、ずっと強い。見栄は、自分の足元を曇らせる霧です。

12.2 一人で抱え込まない

2つ目は、一人で抱え込まない、ということ。

60代のお金の問題は、一人で全部解決しようとすると、必ずどこかで詰まります。公的機関は、使う人だけの味方です。

- ハローワーク:失業手当、求職活動、職業訓練の相談

- 年金事務所:繰上げ・繰下げの相談、加入記録の確認

- 地域包括支援センター:介護を含めた高齢者のあらゆる相談

- 市区町村の高齢者相談窓口:年金、介護、福祉の総合相談

これらは、税金で運営されている、私たちの権利です。使わないのは、もったいない。「相談だけ」でも歓迎してくれます。

12.3 完璧を目指さない、ただし考え続ける

3つ目は、完璧を目指さない、ただし考え続ける、ということ。

全部できなくていいんです。完璧主義は、60代を疲れさせます。でも、お金のことを考え続けることはやめない。1ヶ月に一度でも、半年に一度でもいい。「今、自分はどこにいるか」を見つめ直す時間を、持ち続けてください。

60代のお金は、時間との戦いではなく、付き合い方の問題です。長く付き合っていく相手だからこそ、肩肘張らず、でも目を逸らさず、ゆっくり歩いていきましょう。

60代のお金は、完璧でなくていいんです。見栄を張らず、自分の現在地から始めて、考え続けること。それが、私が今お伝えできる一番大事なメッセージです。同じ場所に立った先輩として、隣を歩くつもりで応援していますよ。

13. よくある質問

- 60代で貯金がほとんどありません。もう手遅れですか?

-

手遅れではありません。私自身、貯金は多くないですが、年金・労働・ネット収入の三本柱で組み立て直しています。まずは半年先までの収支計算から始めてみてください。「見えないこと」が不安の正体ですから、見える化するだけで、半分は片付きますよ。

- 年金繰上げは本当に損なのですか?

-

制度上は「長生きするほど総額で損」になる可能性があります。ただし、「目の前のお金が今ある精神的価値」も大事な判断材料です。健康状態、家族構成、仕事の見通し——すべての条件で正解は変わります。年金事務所で個別相談を受けて、自分の人生の優先順位で決めるのが一番ですよ。

- 60代でNISAを始めるべきですか?

-

余裕資金があるなら、勉強として始めるのは良いでしょう。ただし、生活の土台ができているのが先です。失業手当受給中・年金繰上げ受給中で、貯蓄を取り崩している状況なら、無理に始める必要はありません。「やらないと損」の煽りに乗らず、自分の家計の前提を冷静に見てください。

- 60代でも仕事は見つかりますか?

-

選り好みしなければ、可能性はあります。ただし、現役時代と比べて景色が違うのは事実です。スキルがあっても、年齢の壁の前で面接にすらたどり着けないことがあります。ハローワークの相談から始めて、選択肢を広く取るのが現実的です。体力との相談も忘れずに。

- 親の介護費用が心配で、自分の生活費まで圧迫されそうです

-

「生活保護対応施設」を選んでおくと、万が一の時に施設を変えずに切り替えられます。私の母も、生活保護対応の施設に入居しています。介護とお金は地続きで考えるのが、60代の重要な視点です。詳しい話は別記事で書いていますので、よろしければ「介護型有料老人ホーム 費用のすべて」ご覧ください。

14. まとめ 明日からの3つの行動

長い記事にお付き合いくださって、ありがとうございました。最後に、ここまでの内容を整理し、明日からあなたが取れる「最初の一歩」を3パターンご紹介します。

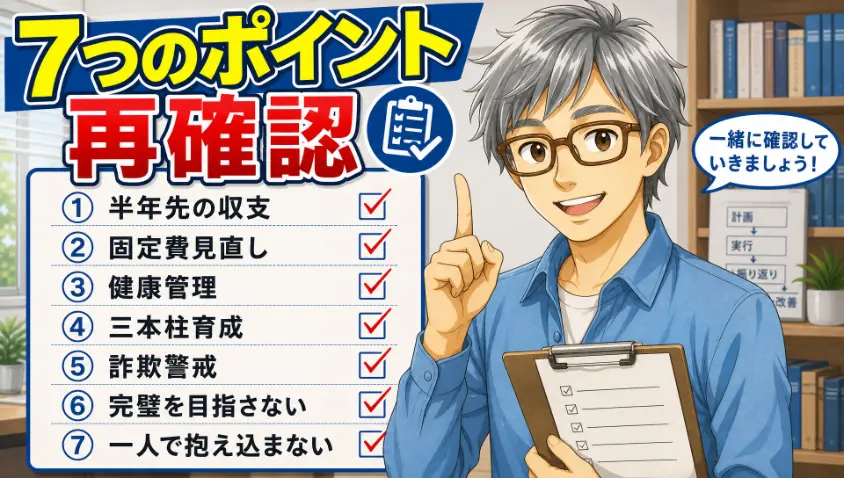

14.1 ポイント7つの再確認

- 60代のお金は、収入の3本柱(年金・労働・ネット)で組み立てる

- 半年先までの収支計算が、最強の家計管理

- 固定費の見直しは、一度の労力で永続的に効く

- 「やれていないこと」を抱えながら前に進む

- 年金は制度の有利不利より、自分の人生の優先順位で選ぶ

- 詐欺・投資勧誘への警戒は、60代の必須スキル

- 完璧を目指さず、考え続ける

14.2 明日からの「最初の一歩」3パターン

あなたの今の状態に合わせて、3つのうちひとつを選んでみてください。3つ全部やる必要はありません。1つで十分です。

スプレッドシートを開いて、来月から半年分の入金・出金予定を書き出してください。1時間あれば終わります。これだけで、お金まわりの不安が一段階軽くなります。家計簿不要、エンジニア式の家計管理です。

ハローワークの相談予約を取る、または年金事務所で繰上げ・繰下げの相談をしてみてください。電話一本で動けます。「相談だけ」でも歓迎してくれます。私もハローワークには定期的に通っています。

固定電話に出ない番号を1つ決める、留守電設定を有効にする。今日10分で完了します。これだけで、60代のお金を守る一歩になります。家族にも「私は知らない番号には出ません」と伝えておくと、よりスムーズです。

14.3 最後に、ヒロからのメッセージ

60代のお金は、完璧でなくていいんです。 見栄を張らず、自分の現在地から始めて、考え続けること。それが、私が今お伝えできる一番大事なメッセージです。

あなたは、決してひとりではありません。「中間層の60代」として、お金の不安と向き合っている方は、たくさんいます。私もそのひとりです。同じ場所に立った先輩として、隣を歩くつもりで応援しています。明日、ほんの小さな一歩から始めてみてください。

長文を最後まで読んでくださり、本当にありがとうございました。お金の話は重たくなりがちですが、少しでも肩の力が抜ける時間になっていれば、書いた甲斐があります。また、別の記事でお会いしましょう。

【関連記事】

※「60代のお金、世間並みでも80代まで持たせる方法」という、より体系的にまとめた記事も書いています。網羅的に整理したい方はあわせてどうぞ → 60代のお金、世間並みでも80代まで持たせる方法

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

【ヒロの関連ブログ】